Volatility Skew และ Term Structure

Volatility Skew และ Term Structure

ในโลกของ Options เทรดเดอร์ที่เข้าใจ Volatility Skew และ Term Structure อย่างลึกซึ้งสามารถเลือกกลยุทธ์ให้เหมาะกับความคาดหวังของตลาดได้อย่างชัดเจน และสร้าง Edge ในระยะยาวได้ดีกว่าเทรดเดอร์ทั่วไป

หัวข้อนี้จะเจาะลึกความหมายของทั้ง Skew และ Term Structure พร้อมตัวอย่างการใช้งานจริงและการเชื่อมโยงกับกลยุทธ์ Option แบบต่าง ๆ อย่างละเอียด เพื่อให้คุณสามารถนำไปประยุกต์ใช้ในการเทรดได้อย่างมีประสิทธิภาพ

1. Volatility Skew - การวิเคราะห์ความไม่สมมาตรของ IV ตาม Strike Price

Volatility Skew คืออะไร?

Volatility Skew คือปรากฏการณ์ที่ค่า Implied Volatility (IV) ของ Options ที่มี Strike Price ต่างกันมีค่าไม่เท่ากัน แม้จะมี Expiration เดียวกัน ซึ่งแสดงถึง “อคติ” หรือ “ความไม่สมมาตร” ของตลาดต่อการคาดการณ์ราคาของสินทรัพย์อ้างอิง

หากพิจารณาตามทฤษฎี Black-Scholes ดั้งเดิม IV ควรเท่ากันทุก Strike แต่ในโลกความเป็นจริง เราพบว่า IV มีการกระจายตัวไม่สม่ำเสมอ ซึ่งสะท้อนความต้องการและความกลัวของตลาดได้เป็นอย่างดี

ในหุ้นส่วนใหญ่ Put Options ที่ Strike ต่ำกว่า (Out-of-the-Money) มักมี IV สูงกว่า Call Options → แสดงว่าตลาดมีความกลัวด้านล่างมากกว่าด้านบน

นี่เป็นผลมาจาก “Crash Risk Premium” ที่นักลงทุนยอมจ่ายแพงเพื่อป้องกันความเสี่ยงจากการร่วงลงอย่างรุนแรง

ประเภทของ Skew และการตีความ

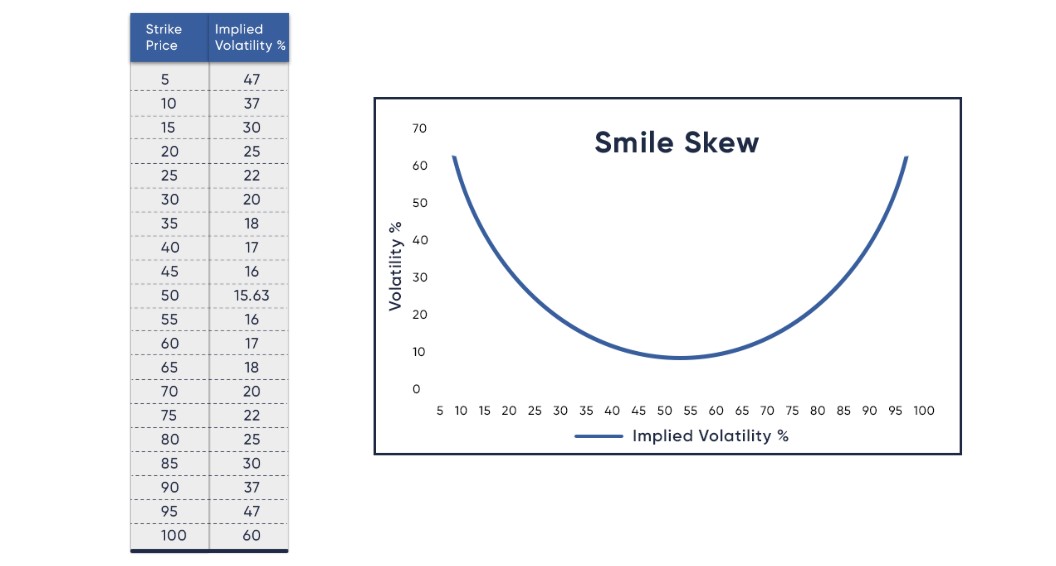

1. Smile Skew (Volatility Smile)

- ลักษณะ: IV ต่ำสุดที่ ATM (At-the-Money) และสูงขึ้นทั้งฝั่ง OTM Call และ OTM Put

- การตีความ: ตลาดกำลังคาดการณ์ว่าจะมีการเคลื่อนไหวของราคาที่รุนแรงได้ทั้งขาขึ้นและขาลง

- พบในตลาด: FX (เงินตรา), Commodities (สินค้าโภคภัณฑ์), บางช่วงในตลาดหุ้นหลังวิกฤติ

- ตัวอย่าง: ในตลาด Gold Futures มักพบ Smile Skew เมื่อมีความไม่แน่นอนจากนโยบายธนาคารกลาง ซึ่งอาจทำให้ราคาทองคำเคลื่อนไหวรุนแรงได้ทั้งสองทิศทาง

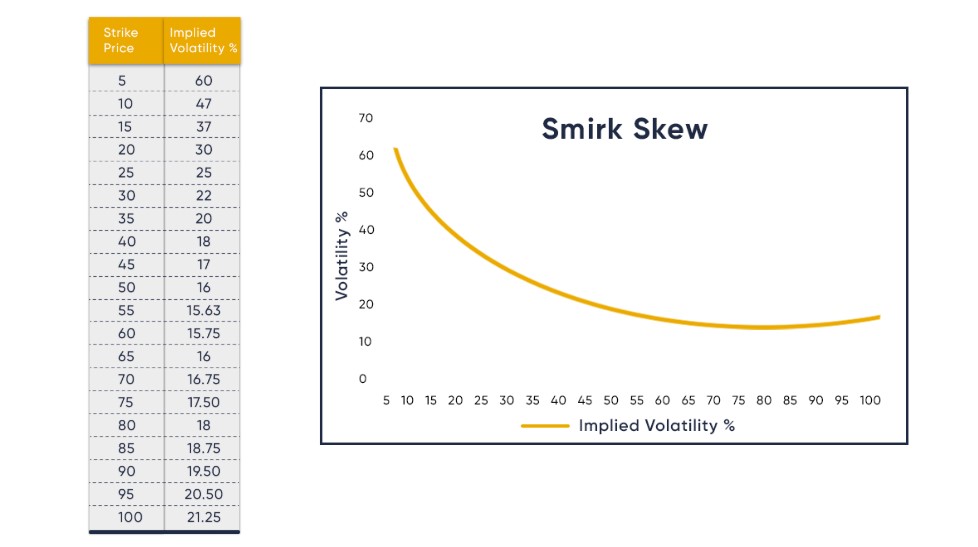

2. Smirk Skew (Put Skew หรือ Negative Skew)

- ลักษณะ: OTM Put มี IV สูงกว่า OTM Call อย่างมีนัยสำคัญ

- การตีความ: ตลาดกังวลเรื่องการร่วงลงมากกว่าการปรับตัวขึ้น (Downside Risk)

- ความรุนแรงของ Skew: ยิ่งความชันสูง ยิ่งแสดงถึงความกลัวในตลาดที่มากขึ้น

- พบในตลาด: หุ้นและดัชนีหุ้นส่วนใหญ่ โดยเฉพาะช่วงที่ตลาดหวั่นวิตก

- ตัวอย่าง: S&P 500 มักมี Put Skew ชัดเจน โดยเฉพาะหลังตลาดปรับตัวขึ้นมาเร็วหรือในช่วงที่มีความกังวลเกี่ยวกับเศรษฐกิจ

3. Reverse Skew (Call Skew หรือ Positive Skew)

- ลักษณะ: OTM Call มี IV สูงกว่า OTM Put

- การตีความ: ตลาดคาดการณ์โอกาสปรับตัวขึ้นอย่างรุนแรง หรือกลัวการ Short Squeeze

- พบในตลาด:

- หุ้น Biotech ก่อนประกาศผล FDA

- หุ้นที่มีข่าวลือเรื่องการควบรวมกิจการ (M&A)

- หุ้นที่มี Short Interest สูง

- ตัวอย่าง: หุ้น GameStop (GME) ในช่วง Short Squeeze มี Call Skew สูงมาก เนื่องจากตลาดคาดการณ์ว่าราคาจะพุ่งขึ้นอย่างรุนแรงจากการที่ผู้เล่น Short ต้องปิด Position

การวัดความรุนแรงของ Skew

นอกจากการดูกราฟโดยรวมแล้ว เราสามารถวัดความรุนแรงของ Skew ได้หลายวิธี:

Skew Ratio: อัตราส่วนระหว่าง IV ของ OTM Put กับ OTM Call ที่ระยะห่างจาก ATM เท่ากัน

Skew Ratio = IV(25 Delta Put) / IV(25 Delta Call)- ค่า > 1 แสดงถึง Put Skew

- ค่า < 1 แสดงถึง Call Skew

- ยิ่งค่าห่างจาก 1 มาก แสดงถึงความรุนแรงของ Skew ที่มากขึ้น

Risk Reversal: ความแตกต่างของ IV ระหว่าง OTM Put และ OTM Call

Risk Reversal = IV(25 Delta Put) - IV(25 Delta Call)- ค่าเป็นบวก = Put Skew

- ค่าเป็นลบ = Call Skew

SKEW Index: ดัชนีที่ CBOE คำนวณจาก S&P 500 options เพื่อวัด Tail Risk

- SKEW Index > 150 = ตลาดกังวลการร่วงแรงมาก

- SKEW Index < 110 = ตลาดไม่กังวลการร่วงแรง

การตีความการเปลี่ยนแปลงของ Skew

| การเปลี่ยนแปลงของ Skew | การตีความ | สัญญาณทางเทคนิค |

|---|---|---|

| Put Skew เพิ่มขึ้นในขณะที่ราคาปรับตัวขึ้น | ตลาดเริ่มกังวลการปรับฐาน | Warning Sign |

| Put Skew ลดลงหลังราคาร่วงแรง | ตลาดอาจเริ่มหมดความกลัว | Potential Bottom |

| Call Skew เพิ่มขึ้นอย่างรวดเร็ว | อาจมีข่าวลือเชิงบวกหรือการ Short Squeeze | Potential Breakout |

| Smile Skew เพิ่มขึ้นทั้งสองฝั่ง | คาดการณ์ความผันผวนสูงจากเหตุการณ์สำคัญ | Volatility Event |

การดู Volatility Skew จริง

สามารถดูได้จากเครื่องมือต่างๆ:

Option Chain และ Volatility Column:

- ThinkOrSwim

- Interactive Brokers

- TradeStation

เครื่องมือ Visualization:

- OptionStrat: แสดง IV ตาม Strike ในรูปแบบกราฟ

- Market Chameleon: สรุปข้อมูล IV Surface

- CBOE Livevol: กราฟ 3D ของ IV Surface

ตัวอย่างการอ่าน:

- เปรียบเทียบ IV ที่ Strike -10%, ATM, และ +10%

- ดูความชันของเส้นกราฟ IV vs Strike

- สังเกตการเปลี่ยนแปลงเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง

กลยุทธ์ Options ที่เหมาะกับแต่ละ Skew

1. กลยุทธ์สำหรับ Put Skew สูง (ตลาดกลัวขาลง)

A. กลยุทธ์เก็บพรีเมียมจากความกลัว:

Short Put Vertical Spread: ขาย OTM Put ที่มี IV สูงเกินจริง และซื้อ Put ที่ต่ำกว่าเพื่อจำกัดความเสี่ยง

ตัวอย่าง: SPY ราคา 400 มี Put ที่ Strike 360 (-10%) มี IV 35% ขณะที่ Call ที่ Strike 440 (+10%) มี IV เพียง 22%

- ขาย 360 Put (Collect $3.20)

- ซื้อ 350 Put (Pay $2.10)

- Net Credit: $1.10

- ความเสี่ยง: $8.90 ($10 - $1.10)

- คาดหวังให้ IV ลดลงหรือราคาอยู่เหนือ 360 ที่หมดอายุ

B. Ratio Put Spread:

ขาย Put จำนวนมากกว่าที่ซื้อ

ตัวอย่าง: SPY ราคา 400

- ซื้อ 1 คอนแทร็กต์ 370 Put

- ขาย 2 คอนแทร็กต์ 350 Put

- ทำกำไรหากราคาลดลงแต่ไม่ลงต่ำกว่า 350 มาก

2. กลยุทธ์สำหรับ Call Skew สูง (ตลาดคาดการณ์ขาขึ้นแรง)

A. Long Call Butterfly:

ใช้ประโยชน์จาก IV ที่สูงในฝั่ง OTM Call

ตัวอย่าง: หุ้น XYZ ราคา 50 มี Call Skew สูง

- ซื้อ 1 คอนแทร็กต์ 55 Call

- ขาย 2 คอนแทร็กต์ 60 Call

- ซื้อ 1 คอนแทร็กต์ 65 Call

- ทำกำไรสูงสุดหากราคาไปที่ 60 ที่หมดอายุ

B. Diagonal Call Spread:

ซื้อ ITM Call ระยะยาว และขาย OTM Call ระยะสั้นที่มี IV สูง

ตัวอย่าง: Tesla ราคา 250

- ซื้อ 220 Call 3 เดือน

- ขาย 300 Call 1 เดือน ที่มี IV สูง

- ได้ประโยชน์จาก IV ที่สูงในฝั่ง OTM Call

3. กลยุทธ์สำหรับ Smile Skew (คาดความผันผวนทั้งสองด้าน)

A. Iron Butterfly:

ขาย ATM Straddle และซื้อ OTM Strangle เพื่อจำกัดความเสี่ยง

ตัวอย่าง: SPX ราคา 4000 มี Smile Skew

- ขาย 4000 Put

- ขาย 4000 Call

- ซื้อ 3900 Put

- ซื้อ 4100 Call

- ทำกำไรหากราคาอยู่ใกล้ 4000 ที่หมดอายุ

B. Long Strangle ปรับแต่ง:

เลือก Strike ที่ IV ต่ำกว่าเมื่อเทียบกับความผันผวนที่คาดการณ์

ตัวอย่าง: SPX ราคา 4000 คาดการณ์ความผันผวนสูง

- ซื้อ Call ที่ Strike ที่มี IV ต่ำกว่าเมื่อเทียบกับความผันผวนที่คาดหวัง

- ซื้อ Put ที่ Strike ที่มี IV ต่ำกว่าเมื่อเทียบกับความผันผวนที่คาดหวัง

2. Volatility Term Structure - การวิเคราะห์ IV ตามช่วงเวลา

Volatility Term Structure คืออะไร?

Volatility Term Structure คือรูปแบบของ Implied Volatility (IV) ที่แตกต่างกันตามระยะเวลาหมดอายุ (Expiration Date) โดยในสภาวะตลาดปกติ Option ที่มีอายุยาวกว่ามักมี IV สูงกว่า Option ที่มีอายุสั้นกว่า

Term Structure เป็นเครื่องมือสำคัญที่บอกเราว่า “ตลาดกำลังกลัวหรือคาดหวังอะไรในแต่ละกรอบเวลา” และช่วยในการตัดสินใจเลือกระยะเวลาหมดอายุที่เหมาะสมกับกลยุทธ์การเทรด

Term Structure คือการอ่านว่า “ตลาดกำลังกลัวระยะสั้นหรือระยะยาว” โดยดูว่าความผันผวนแต่ละเดือนเรียงลำดับอย่างไร

เหมือนการดู “ยืดขยาย” ของความกลัวและความคาดหวังของตลาดในมิติของเวลา

ประเภทของ Term Structure และการตีความ

1. Normal Term Structure (Contango)

- ลักษณะ: IV สั้น < IV กลาง < IV ยาว (เส้นกราฟเป็นขาขึ้น)

- สาเหตุ: เป็นลักษณะปกติของตลาด เนื่องจากความไม่แน่นอนระยะยาวมีมากกว่าระยะสั้น

- การตีความ:

- ตลาดปกติ ไม่มีความกังวลเฉพาะหน้า

- ไม่มีเหตุการณ์สำคัญที่คาดการณ์ได้ในระยะสั้น

- ตัวอย่าง: SPX ในช่วงตลาดปกติจะมี IV ของ Option 30 วันประมาณ 15% และ Option 1 ปีประมาณ 20%

2. Inverted Term Structure (Backwardation)

- ลักษณะ: IV สั้น > IV กลาง > IV ยาว (เส้นกราฟเป็นขาลง)

- สาเหตุ:

- ความกลัวหรือความกังวลเฉพาะหน้า

- เหตุการณ์สำคัญที่กำลังจะเกิดขึ้นในเร็วๆ นี้

- การตีความ:

- ตลาดกำลังตื่นตระหนกหรือมีความกังวลระยะสั้น

- มักพบในช่วงวิกฤติตลาดหรือก่อนเหตุการณ์สำคัญ

- ตัวอย่าง: VIX Term Structure กลับหัวในช่วงวิกฤติ COVID-19 โดย VIX 30 วันพุ่งสูงกว่า VIX 6 เดือน

3. Flat Term Structure

- ลักษณะ: IV ใกล้เคียงกันในทุก Expiration

- สาเหตุ:

- ตลาดเงียบ ไม่มีแรงขับเคลื่อน

- ความไม่แน่นอนกระจายตัวสม่ำเสมอ

- การตีความ:

- ตลาดขาดทิศทาง

- มักเกิดระหว่างช่วงเปลี่ยนผ่านของตลาด

- ตัวอย่าง: มักพบในช่วง Summer Doldrums หรือช่วงปลายปีที่ตลาดเงียบ

4. Humped Term Structure

- ลักษณะ: IV เพิ่มขึ้นแล้วลดลง (กราฟรูปโค้งคว่ำ)

- สาเหตุ:

- มีเหตุการณ์เฉพาะที่คาดการณ์ได้ในช่วงกลาง (Earnings, FDA, เลือกตั้ง)

- การตีความ:

- ตลาดคาดการณ์ความผันผวนในช่วงเวลาเฉพาะ

- ตัวอย่าง: หุ้น Biotech ที่รอผล FDA approval ในอีก 3 เดือน จะมี IV ของ Series 3 เดือนสูงกว่าทั้ง Series 1 เดือนและ Series 6 เดือน

การวัดและเปรียบเทียบ Term Structure

1. IV Ratio ระหว่างเดือน

- คำนวณ: IV(เดือนสั้น) / IV(เดือนยาว)

- การตีความ:

1.0 = Inverted (ไม่ปกติ)

- < 1.0 = Normal (ปกติ)

- ยิ่งห่างจาก 1.0 มาก ยิ่งแสดงถึงความรุนแรงของสถานการณ์

ตัวอย่าง: การคำนวณ IV Ratio ใน SPY

- IV ของ Option 30 วัน = 24%

- IV ของ Option 90 วัน = 20%

- IV Ratio = 24% / 20% = 1.2

- ตีความ: Term Structure เป็น Inverted แสดงถึงความกังวลในระยะสั้น

2. IV Spread ระหว่างเดือน

- คำนวณ: IV(เดือนยาว) - IV(เดือนสั้น)

- การตีความ:

- เป็นบวก = Normal

- เป็นลบ = Inverted

- ยิ่งค่ามาก ยิ่งแสดงถึงความชันของ Term Structure

ตัวอย่าง: การคำนวณ IV Spread

- IV ของ Option 30 วัน = 18%

- IV ของ Option 180 วัน = 22%

- IV Spread = 22% - 18% = +4%

- ตีความ: Term Structure เป็น Normal

3. Normalized IV

- คำนวณ IV ของแต่ละ Expiration เทียบกับค่าเฉลี่ยย้อนหลัง

- ช่วยให้เห็นว่า IV ในแต่ละช่วงเวลาสูงหรือต่ำกว่าปกติเพียงใด

การดู Term Structure จริง

สามารถวิเคราะห์ Term Structure ได้จาก:

กราฟ IV vs DTE (Days Till Expiration):

- TradingView: ใช้ Indicator ประเภท IV Term Structure

- ThinkOrSwim: Plot historical vs current curve

จากตาราง Option Chain:

- สังเกต IV ของ ATM Option ในแต่ละเดือน

- เปรียบเทียบ IV ของแต่ละ Expiration

เว็บไซต์และเครื่องมือเฉพาะทาง:

- Ivolatility.com: Volatility Term Structure Report

- CBOE Term Structure Tool: แสดง VIX Term Structure

- Market Chameleon: IV Term Structure Analysis

กลยุทธ์ Options ที่เหมาะกับแต่ละรูปแบบ Term Structure

1. กลยุทธ์สำหรับ Normal Term Structure (IV สั้น < IV ยาว)

A. Calendar Spread:

ขาย Option ระยะยาวซึ่งมี IV สูงกว่า และซื้อ Option ระยะสั้นซึ่งมี IV ต่ำกว่า โดยใช้ Strike เดียวกัน

ตัวอย่าง: SPY ราคา 400

- ซื้อ 400 Call 1 เดือน (IV 16%)

- ขาย 400 Call 3 เดือน (IV 19%)

- ทำกำไรเมื่อ IV ของ Option 3 เดือนลดลงเร็วกว่า Option 1 เดือน หรือเมื่อกลับสู่ Normal Term Structure ที่สมดุลมากขึ้น

B. Diagonal Spread:

เหมือน Calendar แต่ใช้ Strike ต่างกัน

ตัวอย่าง:

- ซื้อ 390 Call 1 เดือน (IV 17%)

- ขาย 410 Call 3 เดือน (IV 20%)

- ได้ประโยชน์จากทั้ง IV และ Direction ของราคา

2. กลยุทธ์สำหรับ Inverted Term Structure (IV สั้น > IV ยาว)

A. Reverse Calendar Spread:

ขาย Option ระยะสั้นที่มี IV สูง และซื้อ Option ระยะยาวที่มี IV ต่ำกว่า

ตัวอย่าง: ในช่วงวิกฤติตลาด

- ขาย 350 Put 1 เดือน (IV 45%)

- ซื้อ 350 Put 3 เดือน (IV 35%)

- คาดหวังให้ IV ระยะสั้นลดลงเมื่อความกลัวคลายตัว

B. Ratio Calendar Spread:

ขาย Option ระยะสั้นจำนวนมากกว่าที่ซื้อในระยะยาว

ตัวอย่าง:

- ขาย 2 คอนแทร็กต์ 380 Put 1 เดือน (IV 40%)

- ซื้อ 1 คอนแทร็กต์ 380 Put 3 เดือน (IV 33%)

3. กลยุทธ์สำหรับ Flat Term Structure

A. Vertical Spreads:

เมื่อ IV ระหว่างเดือนไม่แตกต่างกัน ให้เน้นการเทรด Direction มากกว่า Volatility

ตัวอย่าง:

- Bull Call Spread: ซื้อ 390 Call / ขาย 410 Call

- Bear Put Spread: ซื้อ 410 Put / ขาย 390 Put

B. Iron Condor:

เหมาะเมื่อตลาดเงียบและคาดว่าจะยังคงเงียบต่อไป

ตัวอย่าง:

- ขาย 410 Call / ซื้อ 420 Call

- ขาย 390 Put / ซื้อ 380 Put

4. กลยุทธ์สำหรับ Humped Term Structure

A. Double Calendar Spread:

ใช้ประโยชน์จาก IV ที่สูงในช่วงเวลาเฉพาะ

ตัวอย่าง: หุ้น AAPL ก่อน Earnings ที่ Series ใกล้ Earnings มี IV สูงกว่า

- ขาย Calendar Spread ด้าน Call (ซื้อระยะสั้น / ขายระยะกลางที่มี IV สูง)

- ขาย Calendar Spread ด้าน Put (ซื้อระยะสั้น / ขายระยะกลางที่มี IV สูง)

- คาดหวังให้ IV Crush หลัง Earnings

B. Butterfly Spread ข้าม Series:

ซื้อ Option ใน Series ที่มี IV ต่ำกว่า และขาย Option ใน Series ที่มี IV สูงกว่า

ตัวอย่าง:

- ซื้อ 1 คอนแทร็กต์ Call 1 เดือน

- ขาย 2 คอนแทร็กต์ Call 3 เดือน (ช่วงที่มี IV พีค)

- ซื้อ 1 คอนแทร็กต์ Call 6 เดือน

ส่วนที่ 3: การประยุกต์ใช้ Skew และ Term Structure ร่วมกัน

การเข้าใจทั้ง Volatility Skew (ความต่างของ IV ตาม Strike) และ Term Structure (ความต่างของ IV ตามเวลา) ทำให้เทรดเดอร์สามารถวิเคราะห์ตลาดได้แบบ 3 มิติ และเลือกกลยุทธ์ที่เหมาะสมกับสถานการณ์ได้อย่างแม่นยำ

การวิเคราะห์ 3 มิติ: Strike + Time + IV

Volatility Surface: กราฟ 3 มิติที่แสดง:

- แกน X: Strike Price

- แกน Y: Days to Expiration

- แกน Z: Implied Volatility

การตีความ Volatility Surface:

- รอยบุ๋มหรือโหนก = ความคาดหวังพิเศษในบางช่วงราคาและเวลา

- ความชันด้าน Strike = Skew

- ความชันด้านเวลา = Term Structure

การเชื่อมโยง Skew + Term Structure กับภาวะตลาด

Skew = ต่างตาม Strike

Term = ต่างตาม Expiry

การวิเคราะห์ทั้งสองปัจจัยร่วมกันให้ภาพที่ชัดเจนยิ่งขึ้น:

| Skew | Term Structure | การตีความตลาด | กลยุทธ์ที่เหมาะสม |

|---|---|---|---|

| Put Skew สูง | Normal | ตลาดปกติ แต่นักลงทุนกังวลการร่วงในระยะยาว | Calendar Put Spreads |

| Put Skew สูงมาก | Inverted | ตลาดตื่นตระหนก (Panic) เช่น ช่วงวิกฤติ | Short-term Put Credit Spreads |

| Call Skew | Normal | คาดการณ์การเติบโตแบบค่อยเป็นค่อยไป | Long LEAPs Call, Short Front-month OTM Call |

| Call Skew | Inverted ที่เดือนใกล้ | คาดข่าวดีฉับพลัน เช่น Takeover Rumors | Long OTM Calls ในเดือนที่มี IV ต่ำเมื่อเทียบกับความเป็นไปได้ |

| Smile Skew | Inverted | ตลาดคาดการณ์ความผันผวนสูงในทันที | Long Straddle, Long Strangle |

| Flat Skew | Flat Term | ตลาดสงบนิ่ง ไม่มีทิศทาง | Iron Condor, Butterfly |

หาก Skew กับ Term Structure ส่งสัญญาณตรงกัน เช่น Put Skew สูง + Short Term IV สูงมาก → เหมาะกับ Short Put ใน Series ใกล้หมดอายุ

ในทางกลับกัน หาก Skew กับ Term Structure ส่งสัญญาณขัดแย้งกัน อาจบ่งชี้ว่าตลาดกำลังเปลี่ยนทิศทาง

ตัวอย่างการใช้งานจริง: SPY ในช่วงวิกฤติ

สถานการณ์:

- SPY ราคา 350

- Put Skew สูงมาก (25 Delta Put IV = 45%, 25 Delta Call IV = 28%)

- Term Structure แบบ Inverted (IV 1 เดือน = 42%, IV 3 เดือน = 35%)

การวิเคราะห์:

- Put Skew สูง + Term Structure Inverted = ตลาดตื่นตระหนกอย่างรุนแรง

- IV ระยะสั้นสูงมาก = ตลาดคาดการณ์ความผันผวนในทันที

กลยุทธ์ที่เหมาะสม:

Short-term Put Credit Spread:

- ขาย 320 Put / ซื้อ 310 Put (1 เดือน)

- ได้ประโยชน์จาก IV ที่สูงเกินจริงในระยะสั้น และการที่ IV จะลดลงเมื่อตลาดคลายความกังวล

Reverse Calendar Put Spread:

- ขาย 330 Put 1 เดือน (IV 48%)

- ซื้อ 330 Put 3 เดือน (IV 36%)

- ทำกำไรเมื่อ IV ระยะสั้นลดลงเร็วกว่า IV ระยะยาว

ตัวอย่างการใช้งานจริง: AAPL ก่อน Earnings

สถานการณ์:

- AAPL ราคา 150

- Skew ค่อนข้าง Flat (25 Delta Put IV = 32%, 25 Delta Call IV = 30%)

- Term Structure แบบ Humped (IV 1 เดือน = 25%, IV 2 เดือน (มี Earnings) = 35%, IV 3 เดือน = 28%)

การวิเคราะห์:

- Skew Flat + Term Structure Humped = ตลาดคาดการณ์ความผันผวนจากเหตุการณ์เฉพาะ (Earnings)

- IV สูงสุดในเดือนที่มี Earnings = Premium สูงเกินจริงในเดือนนั้น

กลยุทธ์ที่เหมาะสม:

Double Calendar Spread:

- ซื้อ 150 Call 1 เดือน และ 150 Put 1 เดือน

- ขาย 150 Call 2 เดือน และ 150 Put 2 เดือน (ที่มี IV สูงจาก Earnings)

- คาดหวัง IV Crush หลัง Earnings

Short Iron Condor ในเดือน Earnings:

- ขาย 160 Call / ซื้อ 165 Call

- ขาย 140 Put / ซื้อ 135 Put

- ได้ประโยชน์จาก IV ที่สูงในเดือนที่มี Earnings

ข้อจำกัดและข้อควรระวังในการใช้ Skew และ Term Structure

IV ไม่ใช่ตัวบ่งชี้ทิศทางราคา:

- Skew สูงในฝั่ง Put ไม่ได้หมายความว่าราคาจะลงเสมอไป

- Term Structure Inverted ไม่ได้บ่งชี้ว่าตลาดจะร่วงต่อไป

ไม่ควรใช้เป็นสัญญาณซื้อขายโดยตรง:

- Skew และ Term Structure เป็นเครื่องมือในการเลือกกลยุทธ์ที่เหมาะสม ไม่ใช่สัญญาณซื้อขาย

ระวังค่าใช้จ่ายในการทำธุรกรรม:

- กลยุทธ์ซับซ้อนอาจมีค่า Spread, Commission สูง

- บาง Position ต้องการ Margin สูง

ความสัมพันธ์ไม่เป็นเชิงเส้นตรง:

- การเปลี่ยนแปลงของ IV ตาม Strike และเวลาไม่ได้เป็นเชิงเส้นตรงเสมอไป

- อาจมีจุดที่มีลักษณะพิเศษเฉพาะ (Irregularities)

สรุป

Volatility Skew และ Term Structure คือสองเครื่องมือสำคัญในการวิเคราะห์พฤติกรรมตลาดที่ลึกกว่าการดู IV อย่างเดียว การเข้าใจ Skew และ Term Structure ช่วยให้เราสามารถ:

- อ่านความคาดหวังของตลาด - ทั้งแนวราคา (Skew) และกรอบเวลา (Term)

- เลือกกลยุทธ์ที่มี Edge - โดยเลือกฝั่งที่ IV สมเหตุสมผลและหลีกเลี่ยงฝั่งที่ IV แพงเกินไป

- หาโอกาสในการเก็บ Premium - จากฝั่งที่ IV ถูกบวก “Fear Premium” จนสูงเกินไป

- ออกแบบ Position ที่เหมาะกับเหตุการณ์ - เช่น Earnings, FDA, Economic Events

Volatility Landscape นี้ไม่ใช่แค่เครื่องมือเทคนิค แต่เป็นการอ่าน “จิตวิทยาตลาด” จากข้อมูลที่สะท้อนการเทรดจริงของผู้เล่นรายใหญ่ผ่านตลาด Options

การฝึกอ่าน Skew และ Term อย่างสม่ำเสมอจะช่วยให้เทรดเดอร์พัฒนา Edge ที่แข็งแกร่งในระยะยาว เหนือกว่าผู้เทรดที่ดูแค่ราคาและ IV พื้นฐานเท่านั้น