VIX Futures และ Term Structure

VIX สินทรัพย์ที่จับต้องไม่ได้

ในโลกการเงินดั้งเดิม หากคุณวิเคราะห์ว่าราคาทองคำจะขึ้น คุณสามารถเดินไปที่ร้านทองและซื้อทองคำแท่งมาเก็บไว้ใต้หมอน หรือหากคุณมองว่าหุ้น Apple จะขึ้น คุณก็กดซื้อหุ้น AAPL ผ่านโบรคเกอร์แล้วถือครองความเป็นเจ้าของบริษัทได้ทันที

แต่สำหรับ VIX Index นั้นต่างออกไป VIX เป็นเพียง “ค่าสถิติ” (Statistic) ที่คำนวณมาจากสมการคณิตศาสตร์ที่ซับซ้อนของราคา Options บนดัชนี S&P 500 (SPX) ไม่มีใบหุ้นให้ส่งมอบ ไม่มีโกดังเก็บความผันผวน และไม่มีสินทรัพย์อ้างอิงทางกายภาพ

เพื่อแก้ปัญหานี้ CBOE (Chicago Board Options Exchange) จึงได้เปิดตัว VIX Futures ในปี 2004 เพื่อสร้างเครื่องมือที่ทำให้นักลงทุนสามารถเก็งกำไรหรือป้องกันความเสี่ยงจาก “ความผันผวนในอนาคต” ได้ โดยใช้ระบบ Cash Settlement (ชำระส่วนต่างเป็นเงินสด) แทนการส่งมอบสินค้า

รายละเอียดสัญญา VIX Futures (Contract Specifications)

ก่อนจะไปสู่กลยุทธ์ เราต้องเข้าใจ “กฎของเกม” หรือข้อกำหนดสัญญาอย่างถ่องแท้:

- Underlying: CBOE Volatility Index (VIX)

- Multiplier: 1,000 ต่อ 1 สัญญา)

- Tick Size: 0.05 จุด ($50 ต่อสัญญา) หรือ 0.01 จุดสำหรับการเทรดแบบ Block Trade

- Contract Months: มีการเทรดล่วงหน้าไปถึง 9 เดือน (Standard) และมี Weekly Futures ด้วย

- Settlement Style: Cash Settled (ไม่มีการส่งมอบจริง)

- Expiration: ปกติจะเป็นวันพุธ เช้าวันทำการ 30 วันก่อนวันศุกร์ที่ 3 ของเดือนถัดไป (ฟังดูงง แต่จำง่ายๆ ว่าคือเช้าวันพุธกลางเดือน)

ความสัมพันธ์ระหว่าง Spot และ Futures (Pricing Theory)

(โดยที่ คือดอกเบี้ย, คือค่าเก็บรักษา, คือผลตอบแทนจากการถือครอง)

แต่สำหรับ VIX Futures ไม่มีค่าเก็บรักษา (Storage Cost) และ ไม่มีปันผล ดังนั้นราคาของ VIX Futures จึงไม่ได้ถูกกำหนดโดย Cost of Carry แต่ถูกกำหนดโดย Expectation Hypothesis (สมมติฐานความคาดหวัง):

ความหมายทางคณิตศาสตร์คือ: ราคา VIX Futures ณ เวลา ที่จะหมดอายุ ณ เวลา คือ ค่าคาดหวัง (Expected Value) ของ Spot VIX ณ วันหมดอายุนั้น ภายใต้ Risk-Neutral Measure ()

แปลเป็นภาษามนุษย์: “ตลาดคิดว่า Spot VIX จะไปจบที่เท่าไหร่ในวันหมดอายุ”

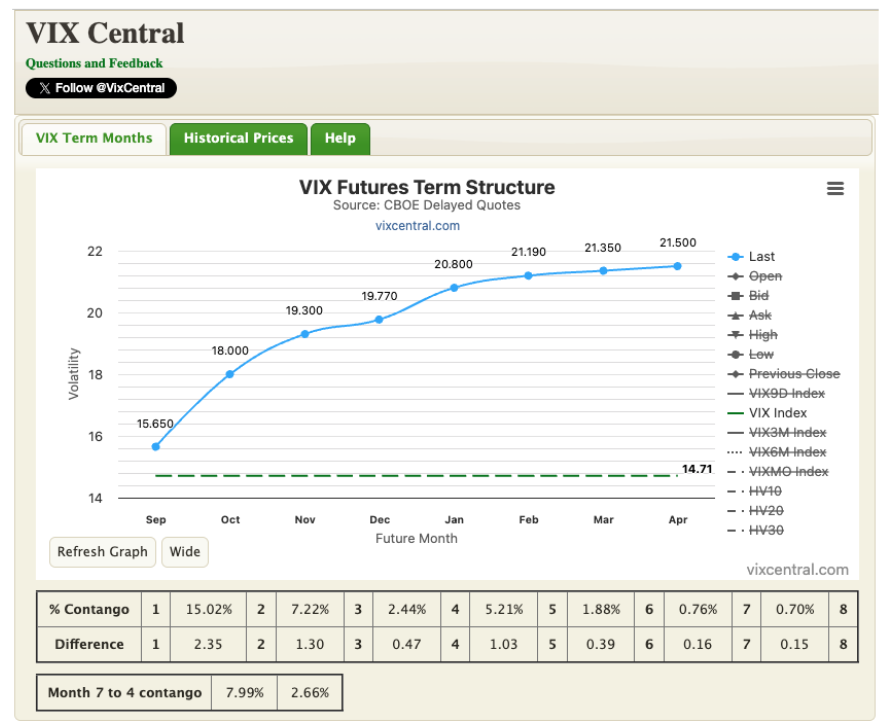

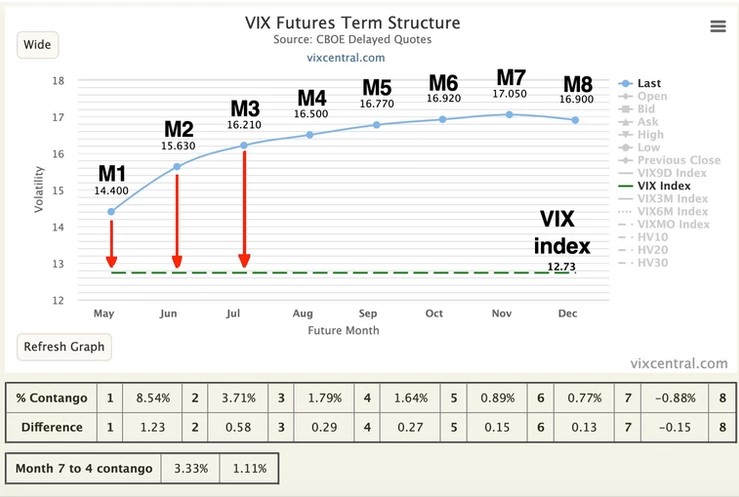

3.3 โครงสร้าง Term Structure (The VIX Curve)

หากเรานำราคา VIX Futures ของเดือนต่างๆ มาพล็อตเป็นกราฟ เราจะได้เส้นโค้งที่เรียกว่า VIX Term Structure ซึ่งเป็น “ลายแทง” ที่สำคัญที่สุดในการเทรด Volatility ยิ่งกว่ากราฟ Spot VIX เสียอีก

1. Contango (ภาวะปกติ: เส้นกราฟชันขึ้น)

- นิยาม: Spot VIX < Near-Term Future < Far-Term Future

- ความหมาย: ตลาดอยู่ในสภาวะสงบ (Calm) นักลงทุนยินดีจ่าย “ค่าพรีเมียม” (Premium) สำหรับความคุ้มครองในอนาคต เพราะความไม่แน่นอนในอนาคตย่อมมีมากกว่าปัจจุบันเสมอ

- สถิติ: เกิดขึ้นประมาณ 80-85% ของเวลาทำการซื้อขายทั้งหมด

- ผลกระทบ: เป็นศัตรูตัวฉกาจของกองทุน Long Volatility (เช่น VXX, UVXY) เนื่องจากต้องเจอกับ Negative Roll Yield

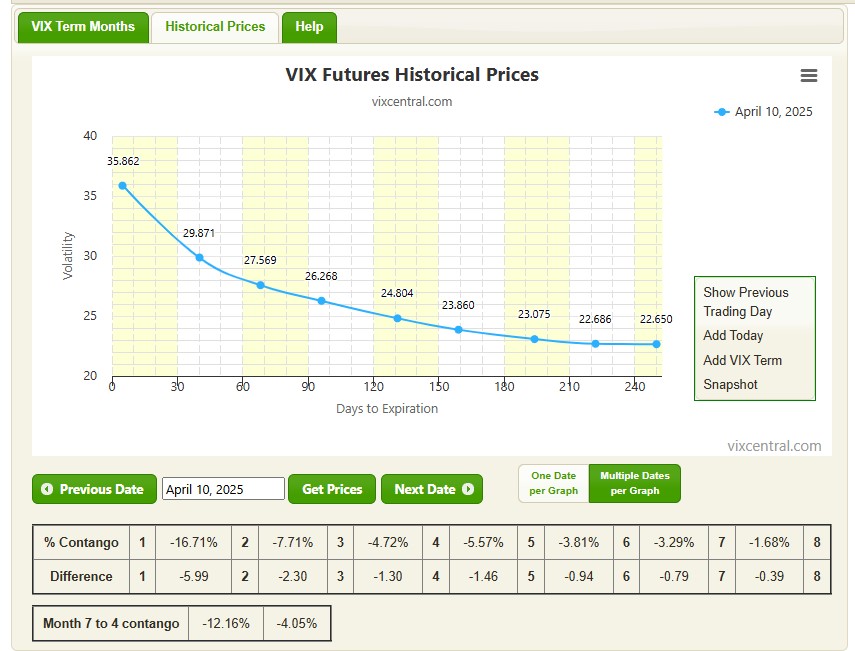

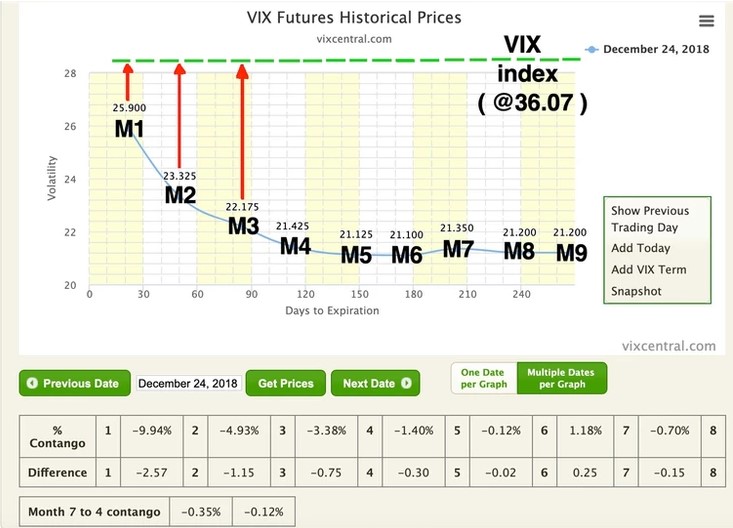

2. Backwardation (ภาวะวิกฤต: เส้นกราฟชันลง)

- นิยาม: Spot VIX > Near-Term Future > Far-Term Future

- ความหมาย: เกิดความตื่นตระหนกในปัจจุบัน (Panic Now) ความกลัว ณ เดี๋ยวนี้ สูงกว่าความกลัวในอนาคต ตลาดเชื่อว่าในที่สุดสถานการณ์จะคลี่คลายและ VIX จะกลับสู่ค่าเฉลี่ย (Mean Reversion)

- สถิติ: เกิดขึ้นเฉพาะช่วงวิกฤตเศรษฐกิจ หรือช่วงที่มีการเทขายหุ้นอย่างหนัก

- ผลกระทบ: เป็นช่วงเวลาทำกำไรมหาศาลของฝั่ง Long Volatility และเป็นช่วงที่นัก Short ต้องระวังตัวที่สุด

Roll Yield: กลไกการกินทุน (The Silent Killer)

ส่วนที่สำคัญที่สุดของบทนี้ หากคุณเข้าใจคณิตศาสตร์ตรงนี้ คุณจะเข้าใจว่าทำไมผลิตภัณฑ์อย่าง VXX ถึงมีมูลค่าลดลงกว่า 99% ตั้งแต่ตั้งกองทุน

กองทุน ETF/ETN ที่ลงทุนใน VIX Futures จำเป็นต้องรักษาสถานะให้มีอายุคงที่ (Constant Maturity) เช่น 30 วัน แต่สัญญา Futures มีวันหมดอายุ ดังนั้นกองทุนต้องทำการ “Roll Over” หรือเปลี่ยนสัญญาเก่าเป็นสัญญาใหม่ทุกวัน

สูตรคำนวณ Roll Yield (Daily)

สมมติว่าพอร์ตลงทุนประกอบด้วยสัญญาเดือนใกล้ () และเดือนถัดไป () ในสภาวะ Contango ปกติ:

- (Front Month) = 20.00

- (Second Month) = 22.00

- ส่วนต่าง (Spread) = 2.00

ทุกๆ วันที่ผ่านไป กองทุนต้อง ขาย บางส่วน (ที่ราคาถูก) และนำเงินไป ซื้อ (ที่ราคาแพงกว่า) เพื่อรักษาสัดส่วนวันคงเหลือ

ในตัวอย่างนี้ เรากำลัง ขายของถูก (20.00) เพื่อไป ซื้อของแพง (22.00) ขาดทุนทันที 2 จุด หรือประมาณ 10% ของมูลค่าสัญญา หากคิดเป็นต่อปี (Annualized) ต้นทุนนี้อาจสูงถึง 50-60% ต่อปี!

ตัวอย่างเปรียบเทียบ: เปรียบเหมือนคุณทำธุรกิจขายน้ำแข็ง

- Contango: คุณซื้อน้ำแข็งก้อนใหญ่ (Future ไกล) มาในราคาแพง แต่พอมันใกล้จะถึงมือลูกค้า (Expiration) มันละลายเล็กลง (ราคาลดลงหา Spot) คุณขาดทุนจากน้ำแข็งที่ละลายทุกวัน

- Backwardation: ตรงกันข้าม คุณซื้อน้ำแข็งก้อนเล็ก แต่พอยิ่งใกล้วันส่งมอบ มันกลับขยายใหญ่ขึ้น (เพราะ Spot พุ่งสูง) คุณได้กำไรพิเศษ

3.5 ปรากฏการณ์ Convergence (แรงดึงดูดสู่ความจริง)

กฎเหล็กของตลาดอนุพันธ์คือ “ณ วันหมดอายุ ราคา Futures ต้องเท่ากับราคา Spot”

กระบวนการนี้เรียกว่า Convergence

- ในสภาวะ Contango: ราคา Futures (ที่อยู่สูงกว่า) จะต้อง “ไหลลง” มาหา Spot VIX หาก Spot VIX อยู่นิ่งๆ นี่คือสาเหตุที่ Time Decay ทำงานรุนแรงมากกับ VIX Call Options หรือ Long Futures

- ในสภาวะ Backwardation: ราคา Futures (ที่อยู่ต่ำกว่า) จะต้อง “ดีดตัวขึ้น” ไปหา Spot VIX หรือ Spot VIX ต้องลงมาหา Futures

The Pull-to-Par Effect

สำหรับเทรดเดอร์ Short Term (เก็งกำไรรายวัน) สิ่งนี้สร้างแรงกดดันทางราคา (Price Pressure) ในทิศทางเดียวกับ Slope ของ Term Structure

- Slope ชันขึ้น (Steep Contango): แรงกดดันราคาลง (Bearish Pressure) ต่อ VXX

- Slope ชันลง (Steep Backwardation): แรงกดดันราคาขึ้น (Bullish Pressure) ต่อ VXX

การวัดความชันของ Curve (Measuring the Slope)

Professional Trader ไม่ได้ดูแค่ว่า Curve ชันขึ้นหรือลง แต่จะดูว่า “ชันแค่ไหน” เพื่อกำหนดขนาด Position (Position Sizing)

สูตรที่นิยมใช้กันแพร่หลายคือการเทียบความต่างระหว่างเดือนที่ 1 และ 2:

เกณฑ์การตัดสินใจ (Rule of Thumb)

| ค่า Slope () | สภาวะตลาด | กลยุทธ์ที่เหมาะสม |

|---|---|---|

| > +1.50 | Super Contango | Aggressive Short Volatility (Short VXX, Long SVXY) - กิน Roll Yield คำโต |

| +0.50 ถึง +1.50 | Normal Contango | Short Volatility แบบระมัดระวัง (Credit Spreads) |

| -0.50 ถึง +0.50 | Flat / Transition | อันตราย! ตลาดกำลังเลือกทาง (Wait and See) |

| < -1.00 | Backwardation | Long Volatility (Long VXX, Buy Puts on SPX) - เล่นตามเทรนด์ความกลัว |

VRO และกระบวนการ Settlement (SOQ)

ความเสี่ยงที่สำคัญที่สุดของการถือ VIX Futures หรือ Options จนถึงวันหมดอายุคือ Settlement Process

VIX Futures ไม่ได้ใช้ราคาปิดตลาด (Closing Price) ในการคำนวณราคาชำระบัญชี แต่ใช้ราคาเปิดพิเศษที่เรียกว่า SOQ (Special Opening Quotation) ในเช้าวันพุธ ซึ่งคำนวณจากราคาเปิดของ SPX Options ทุกตัวที่นำมาคำนวณ VIX

VIX Futures คือ “เครื่องยนต์”

หากเปรียบรถยนต์เป็นผลิตภัณฑ์การลงทุน (VXX, SVXY) ตัว Spot VIX คือมาตรวัดความเร็วหน้าปัด แต่ VIX Futures คือเครื่องยนต์และระบบเกียร์ที่ขับเคลื่อนรถคันนั้นจริงๆ

- Spot VIX บอกสภาวะอารมณ์ตลาดปัจจุบัน

- VIX Futures บอกการคาดการณ์และต้นทุนในการถือครอง

- Term Structure บอกทิศทางของกระแสลม (Headwind หรือ Tailwind)

หากคุณเทรดโดยดูแต่หน้าปัด (Spot) แต่ไม่ดูเครื่องยนต์ (Futures/Term Structure) คุณอาจจะเห็นว่ารถวิ่งเร็ว แต่ไม่รู้ว่าเครื่องกำลังจะพังเพราะน้ำมันหมด (Contango Drag) หรือกำลังจะระเบิด (Backwardation Spike)