Bull Call Spread

กลยุทธ์ Bull Call Spread เป็นหนึ่งในกลยุทธ์พื้นฐานของการเทรดออปชั่นที่นิยมใช้ในสถานการณ์ที่นักเทรดมีมุมมองว่าราคาของสินทรัพย์จะเพิ่มขึ้นในระดับปานกลาง โดยกลยุทธ์นี้ช่วยจำกัดความเสี่ยงและต้นทุนในการเข้าเทรด เมื่อเทียบกับการซื้อ Call Option เพียงอย่างเดียว

โครงสร้างของกลยุทธ์

- ซื้อ Call Option ที่มี Strike Price ต่ำกว่า (ใกล้เคียงกับราคาปัจจุบันของสินทรัพย์)

- ขาย Call Option ที่มี Strike Price สูงกว่า (Out-of-the-Money)

- ทั้งสอง Option ต้องมี วันหมดอายุเดียวกัน

การดำเนินการนี้จะทำให้เกิด Net Debit หรือค่าใช้จ่ายสุทธิในการเข้าเทรด ซึ่งเป็นความเสี่ยงสูงสุดของกลยุทธ์นี้

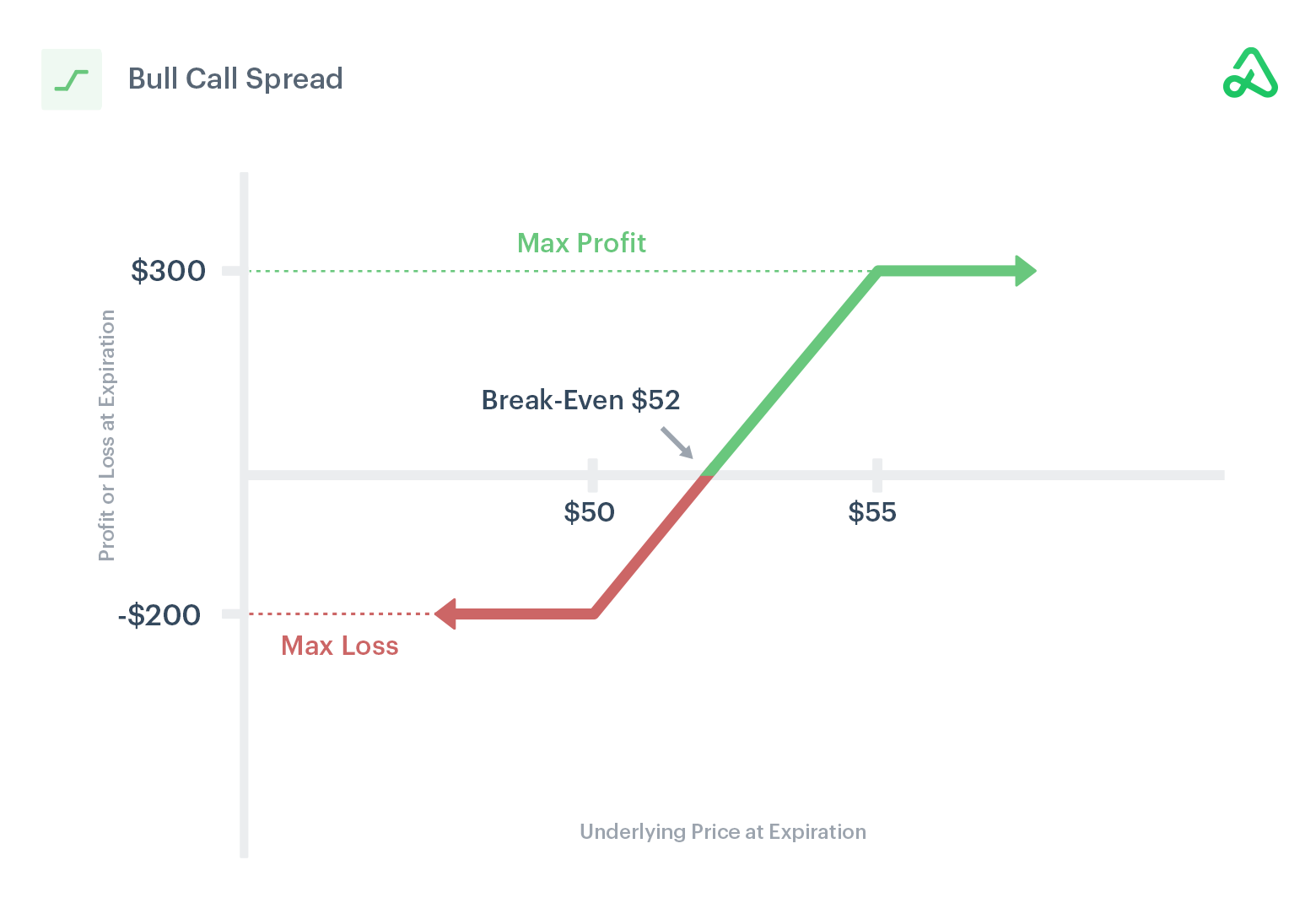

Payoff Diagram

อธิบาย Payoff Diagram

- Buy 1 Call Option @ $50

- Sell 1 Call Option @ $55

- Net Premium Paid = $2 (หรือ $200 สำหรับ 1 สัญญา)

- Break-Even = $52

จุดสำคัญใน Payoff

- Max Profit = $300 (เมื่อราคาหุ้น >= $55 ณ วันหมดอายุ)

- Max Loss = -$200 (เมื่อราคาหุ้น <= $50)

- Break-Even Point = $52 (ราคาหุ้นที่เริ่มมีกำไร)

วิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | สถานะของ Call ที่ $50 | สถานะของ Call ที่ $55 | กำไร/ขาดทุนสุทธิ |

|---|---|---|---|

| ต่ำกว่า $50 | ไม่มีค่า (หมดอายุไร้ค่า) | ไม่มีค่า (หมดอายุไร้ค่า) | ขาดทุนเต็ม $200 |

| เท่ากับ $52 | ได้กำไร $2 | ไม่มีค่า | คุ้มทุน (Break-Even) |

| เท่ากับ $55 | ได้กำไร $5 | ขาดทุน $0 (หมดอายุที่ราคาเดียวกัน) | กำไร $300 |

| มากกว่า $55 | ได้กำไร $5 | ขาดทุน $ (ส่วนเกิน $55) | กำไรยังคงจำกัดที่ $300 |

พฤติกรรมและการวิเคราะห์ Greek

- Delta: เป็นบวก แต่ต่ำกว่าการซื้อ Call Option เพียงอย่างเดียว

- Gamma: ต่ำกว่าการซื้อ Call Option เดี่ยว เนื่องจากมีการขาย Call Option ควบคู่

- Theta: อาจเป็นลบหรือน้อยกว่าการซื้อ Call Option เดี่ยว ขึ้นอยู่กับระยะเวลาที่เหลือ

- Vega: ต่ำกว่าการซื้อ Call Option เดี่ยว เนื่องจากมีการขาย Call Option ควบคู่

การวิเคราะห์ Greek ช่วยให้นักเทรดเข้าใจถึงความเสี่ยงและผลตอบแทนของกลยุทธ์ในสถานการณ์ต่าง ๆ

เทคนิคการตั้งค่า (Tuning & Optimization)

- เลือก Strike Price: ควรเลือก Strike Price ของ Call ที่ซื้อใกล้เคียงกับราคาปัจจุบันของสินทรัพย์ และ Strike Price ของ Call ที่ขายสูงกว่า

- ระยะเวลาหมดอายุ: เลือกวันหมดอายุที่เหมาะสมกับมุมมองตลาดและความผันผวนที่คาดการณ์

- การบริหารความเสี่ยง: คำนวณ Net Debit และกำหนดขนาดของ Position ให้เหมาะสมกับขนาดพอร์ตและความเสี่ยงที่ยอมรับได้

ตัวอย่างจริง (Case Study: กำไร + ขาดทุน)

สถานการณ์: ราคาหุ้น XYZ ปัจจุบันอยู่ที่ $50 นักเทรดคาดว่าราคาจะขึ้นไปที่ $55 ในอีก 30 วันข้างหน้า

- ซื้อ Call Option ที่ Strike Price $50 ราคา Premium $3

- ขาย Call Option ที่ Strike Price $55 ราคา Premium $1

Net Debit = $3 - $1 = $2

ผลลัพธ์ ณ วันหมดอายุ:

- หากราคาหุ้นอยู่ที่ $55 หรือสูงกว่า → กำไรสูงสุด = ($55 - $50) - $2 = $3

- หากราคาหุ้นอยู่ที่ $52 → กำไร = ($52 - $50) - $2 = $0

- หากราคาหุ้นอยู่ที่ $50 หรือต่ำกว่า → ขาดทุนสูงสุด = $2

ข้อดี / ข้อเสียของกลยุทธ์

ข้อดี:

- จำกัดความเสี่ยงสูงสุดที่ Net Debit

- ลดต้นทุนเมื่อเทียบกับการซื้อ Call Option เดี่ยว

- เหมาะสำหรับมุมมองตลาดขาขึ้นในระดับปานกลาง

ข้อเสีย:

- กำไรสูงสุดถูกจำกัด

- หากราคาสินทรัพย์ไม่เคลื่อนไหวตามที่คาดการณ์ อาจขาดทุนเต็มจำนวน

- ไม่เหมาะสำหรับสถานการณ์ที่คาดว่าราคาจะพุ่งขึ้นอย่างรุนแรง

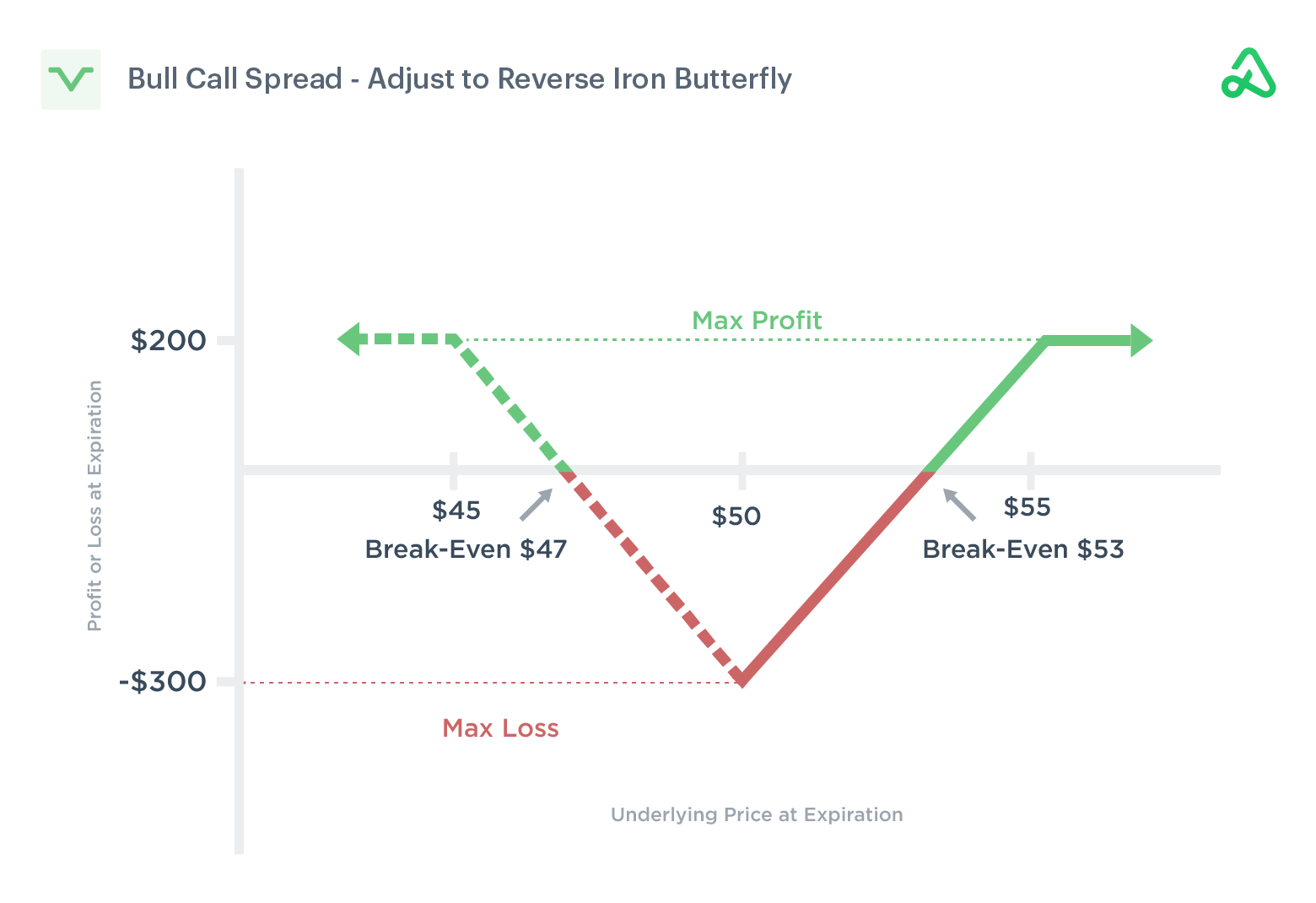

Adjusting a Bull Call Debit Spread

Bull Call Debit Spread มีข้อจำกัดด้านเวลา และมีหลายปัจจัยที่ทำให้กลยุทธ์ล้มเหลว เช่น

- ราคาหุ้นไม่เคลื่อนไหวเร็วพอ

- ความผันผวนลดลง

- ระยะเวลาเหลือน้อยลง

หากราคาหุ้นลดลงจากช่วง Strike ของ Call Option เดิม นักลงทุนสามารถปรับสถานะโดยเพิ่ม Bear Put Debit Spread ที่ Strike เดียวกันและวันหมดอายุเดียวกัน เพื่อเปลี่ยนเป็นกลยุทธ์ Reverse Iron Butterfly

ตัวอย่างการปรับ:

เดิม:

- Buy 1 Call @ $50

- Sell 1 Call @ $55

ปรับโดยเพิ่ม:

- Buy 1 Put @ $50

- Sell 1 Put @ $45

- สมมติค่า Premium = $1.00 ➜ เพิ่มต้นทุน $100 และลด Max Profit ลง

ผลลัพธ์ของการปรับ:

- ได้กำไรหากราคาหุ้นลดลงต่ำกว่า $50

- แต่ต้นทุนรวมสูงขึ้น ➜ จุดคุ้มทุนใหม่ขยายออก

- กำไรสูงสุดจะจำกัดที่ $200

- ขาดทุนสูงสุดที่ $300

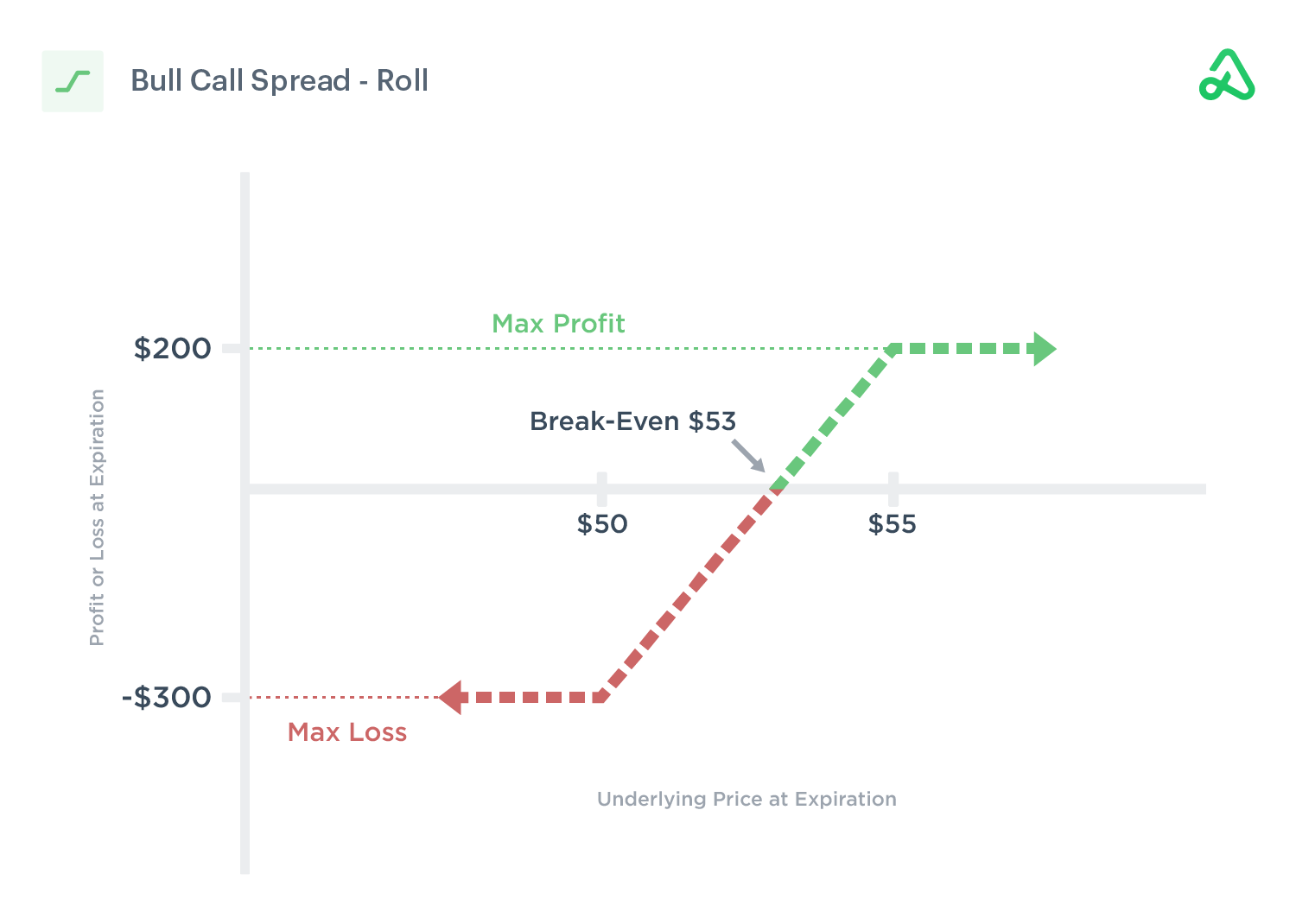

Rolling a Bull Call Debit Spread

หากใกล้หมดอายุแล้วราคาหุ้นยังไม่ถึงเป้าหมาย นักลงทุนสามารถ Roll สถานะไปเดือนถัดไปเพื่อขยายโอกาสในการทำกำไร

ขั้นตอน:

- ขายสถานะเดิม (Sell-to-Close)

- เปิดสถานะใหม่ในเดือนถัดไป (Buy-to-Open)

ตัวอย่าง:

- เดิม Bull Call Spread (March) ใช้ต้นทุน $2.00

- Roll ไป April โดยจ่ายเพิ่มอีก $1.00 ➜ ต้นทุนรวมเป็น $3.00

ผลลัพธ์ของการโรล:

- Max Profit ลดลงจาก $300 ➜ เหลือ $200

- Max Loss เพิ่มขึ้นจาก $200 ➜ เป็น $300

- จุดคุ้มทุนใหม่ขยับขึ้น ➜ Break-Even ที่ $53

Hedging a Bull Call Debit Spread

หากตลาดสวนทางและราคาหุ้นลดลง นักลงทุนอาจใช้ Bear Put Spread เพื่อป้องกันขาดทุน โดยเปลี่ยนโครงสร้างเป็น Long Butterfly

แนวทาง:

- เพิ่ม Bear Put Spread ที่ Strike เดียวกันและวันหมดอายุเดียวกัน:

- Buy 1 Put @ $50

- Sell 1 Put @ $45

การ Hedge แบบนี้จะ:

- ป้องกันความเสี่ยงจากการที่ราคาหุ้นลดลง

- เพิ่มต้นทุน ➜ ขยาย Break-Even

- สร้างโอกาสทำกำไรใหม่ในทิศทางขาลง

การเลือกใช้ต้องพิจารณา Risk/Reward โดยรวมของพอร์ต