Bear Put Spread

Bear Put Spread

Bear Put Spread เป็นกลยุทธ์ที่ใช้ในสถานการณ์ที่นักเทรดมีมุมมองว่าราคาสินทรัพย์จะปรับตัวลดลงในช่วงเวลาที่กำหนด

เหมาะสำหรับผู้ที่ต้องการเก็งกำไรขาลงแบบจำกัดความเสี่ยง โดยใช้ประโยชน์จากการซื้อ Put Option พร้อมลดต้นทุนด้วยการขาย Put อีกขาหนึ่ง

โครงสร้างของกลยุทธ์

- ซื้อ Put Option ที่มี Strike Price สูงกว่า

- ขาย Put Option ที่มี Strike Price ต่ำกว่า

- ทั้งสอง Option ต้องมี วันหมดอายุเดียวกัน

กลยุทธ์นี้จะมี Net Debit ซึ่งเป็นต้นทุนสูงสุดของ Position และเป็นความเสี่ยงสูงสุดที่นักเทรดยอมรับได้

Payoff Diagram

อธิบาย Payoff Diagram

- Buy 1 Put @ $50

- Sell 1 Put @ $45

- ค่า Premium สุทธิที่จ่าย = $1.00 ➜ Max Loss = $100

- ส่วนต่างระหว่าง Strike = $5 ➜ Max Profit = $5 - Premium = $400

- Break-Even = $49

วิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | สถานะของ Put ที่ $50 | สถานะของ Put ที่ $45 | กำไร/ขาดทุนสุทธิ |

|---|---|---|---|

| ต่ำกว่า $45 | ได้กำไรเต็ม $5 | ขาดทุนเต็ม $5 | กำไรสุทธิ $400 |

| เท่ากับ $49 | ได้กำไร $1 | ไม่มีค่า | คุ้มทุน (Break-Even) |

| เท่ากับ $50 | ไม่มีค่า | ไม่มีค่า | ขาดทุนเต็ม $100 |

| มากกว่า $50 | ไม่มีค่า | ไม่มีค่า | ขาดทุนสูงสุด $100 |

สรุปแนวคิดของกลยุทธ์

- ต้องการให้ราคาหุ้น “ต่ำกว่า Strike ที่ขาย” เพื่อได้กำไรสูงสุด

- ถ้าราคาหุ้นไม่ลง ➜ ขาดทุนจะถูกจำกัดไว้ตาม Premium ที่จ่าย

- ใช้ได้ดีเมื่อมั่นใจว่าราคาหุ้นจะลดลงในระยะเวลาหนึ่ง

เหมาะกับการเก็งกำไรในตลาดปรับฐานหรือลงระยะสั้น

พฤติกรรมและการวิเคราะห์ Greek

- Delta: ค่าลบ → มุมมองขาลง

- Theta: เป็นลบ → เสียจาก Time Decay ทุกวันที่ถือครอง

- Vega: เป็นบวก → ได้ประโยชน์หาก IV เพิ่มขึ้น

- Gamma: ปานกลาง → Delta เปลี่ยนเร็วขึ้นเมื่อราคาลง

เหมาะสำหรับใช้ในช่วงที่ตลาดมีแนวโน้มเป็นขาลง และ IV มีแนวโน้มเพิ่มขึ้น

เทคนิคการตั้งค่า (Tuning & Optimization)

- เลือก Strike Price ให้ Put ที่ซื้อนั้นอยู่ ATM หรือ ITM เล็กน้อย

- เลือก Expiration ที่ไม่ใกล้จนเกินไป เช่น 30-45 วัน เพื่อให้มูลค่าของ Option ยังไม่เสื่อมเร็วเกิน

- เน้นการใช้ในสภาวะตลาดขาลงที่มี Catalyst เช่น ข่าวลบ, ตัวเลขเศรษฐกิจที่แย่, หรือแนวโน้มเชิงเทคนิค

ตัวอย่างจริง (Case Study: กำไร + ขาดทุน)

สถานการณ์: หุ้น ABC ปัจจุบันอยู่ที่ $100 และคาดว่าจะลงไปที่ $90 ภายในเดือนหน้า

- ซื้อ Put Option ที่ Strike $100 ราคา Premium $4

- ขาย Put Option ที่ Strike $90 ราคา Premium $1.5

Net Debit = $4 - $1.5 = $2.5

ผลลัพธ์ ณ วันหมดอายุ:

- หากราคาหุ้น = $90 หรือต่ำกว่า → กำไรเต็ม = ($100 - $90) - $2.5 = $7.5

- หากราคาหุ้น = $95 → กำไร = ($100 - $95) - $2.5 = $2.5

- หากราคาหุ้น ≥ $100 → ขาดทุนเต็ม = $2.5

ข้อดี / ข้อเสียของกลยุทธ์

ข้อดี:

- เหมาะกับตลาดขาลงแบบมีเป้าหมาย

- กำไรสูงกว่าการซื้อ Put อย่างเดียวหากราคาอยู่ในช่วงที่เหมาะ

- จำกัดความเสี่ยง (Net Debit เท่านั้น)

ข้อเสีย:

- เสียจาก Time Decay ทุกวัน (Theta ลบ)

- ขาดทุนเต็มหากราคาหุ้นไม่ลด

- ต้องเลือก Strike ให้แม่นเพื่อให้คุ้มค่าต่อ Premium ที่จ่าย

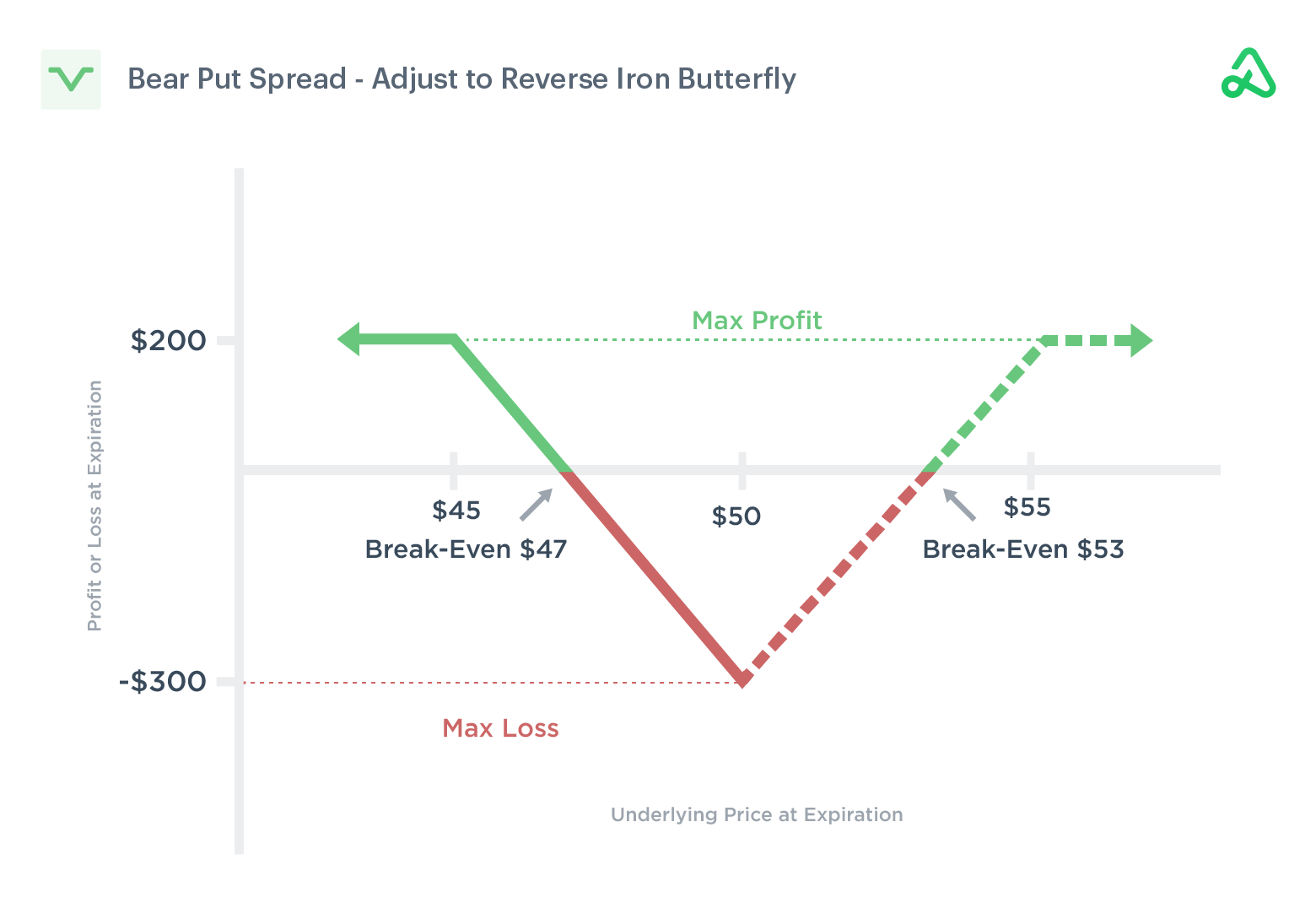

Adjusting a Bear Put Debit Spread

Bear Put Debit Spread เป็นกลยุทธ์ที่มีเวลาจำกัดในการทำกำไร โดยต้องการให้ราคาหุ้นลดลงเร็วพอ

แต่หากราคาหุ้นไม่ลดลงหรือฟื้นตัวขึ้น กลยุทธ์นี้อาจขาดทุนได้อย่างรวดเร็ว

หนึ่งในวิธีปรับคือ เพิ่ม Bull Call Debit Spread ที่ Strike เดียวกันและวันหมดอายุเดียวกัน

เพื่อเปลี่ยนเป็นกลยุทธ์ Reverse Iron Butterfly ซึ่งสามารถทำกำไรได้หากราคาหุ้นเด้งขึ้นต่อ

ตัวอย่าง:

เดิมถือ Bear Put Spread:

- Buy Put @ $50

- Sell Put @ $45

เพิ่ม:

- Buy Call @ $50

- Sell Call @ $55

- สมมติค่า Premium ของ Call Spread = $2.00

➜ เพิ่มต้นทุนอีก $200 และลด Max Profit ลง

ผลลัพธ์:

- สามารถทำกำไรได้ทั้งในกรณีราคาลงหรือขึ้น

- ความเสี่ยงขยาย ➜ Max Loss มากขึ้น

- จุดคุ้มทุนกว้างขึ้น ➜ $47 และ $53

Rolling a Bear Put Debit Spread

หากราคาหุ้นยังไม่ขยับลง และใกล้หมดอายุ

สามารถ Roll กลยุทธ์ไปเดือนถัดไปเพื่อยืดเวลาในการรอราคาเคลื่อนไหว

ขั้นตอน:

- Sell-to-Close สถานะเดิม

- Buy-to-Open สถานะใหม่ที่วันหมดอายุถัดไป

ตัวอย่าง:

- เดิมถือ Bear Put Spread (March) และใช้ต้นทุน $1.00

- Roll ไป April โดยจ่ายเพิ่มอีก $1.00 ➜ ต้นทุนรวมเพิ่ม

- Max Profit ลดลง

- Max Loss เพิ่มขึ้น

- Break-Even ใหม่ = $48

Hedging a Bear Put Debit Spread

หากราคาหุ้นปรับขึ้นต่อ และต้องการป้องกันขาดทุน

สามารถเพิ่ม Bull Call Spread ที่ Strike เดียวกันและวันหมดอายุเดียวกัน

- เปลี่ยนสถานะให้คล้าย Long Butterfly

- ได้กำไรหากราคาหุ้นเคลื่อนไหวกลับขึ้น

ช่วยให้สถานะมีโอกาสทำกำไรทั้งสองทิศทาง แต่จะเพิ่มต้นทุนและขยายจุดคุ้มทุน

เหมาะกับนักเทรดที่ต้องการความยืดหยุ่น และรับมือกับตลาดที่เปลี่ยนทิศ

สรุป

สามารถใช้เพื่อเก็งกำไรหรือ Hedge พอร์ตในช่วงที่ตลาดมีสัญญาณเชิงลบได้อย่างมีประสิทธิภาพ