Short Straddle

กลยุทธ์ Short Straddle คืออะไร

Short Straddle เป็นกลยุทธ์ที่ใช้ประโยชน์จากตลาดที่ไม่มีความผันผวน (Sideways) โดยเปิดสถานะด้วยการ ขาย Call และ Put Option ที่ Strike เดียวกัน และวันหมดอายุเดียวกัน

นักลงทุนจะได้กำไรสูงสุดหากราคาหลักทรัพย์อยู่ใกล้ Strike ณ วันหมดอายุ เนื่องจากจะทำให้ Option ทั้งสองฝั่งหมดมูลค่า (Expire Worthless)

โครงสร้างของกลยุทธ์ Short Straddle

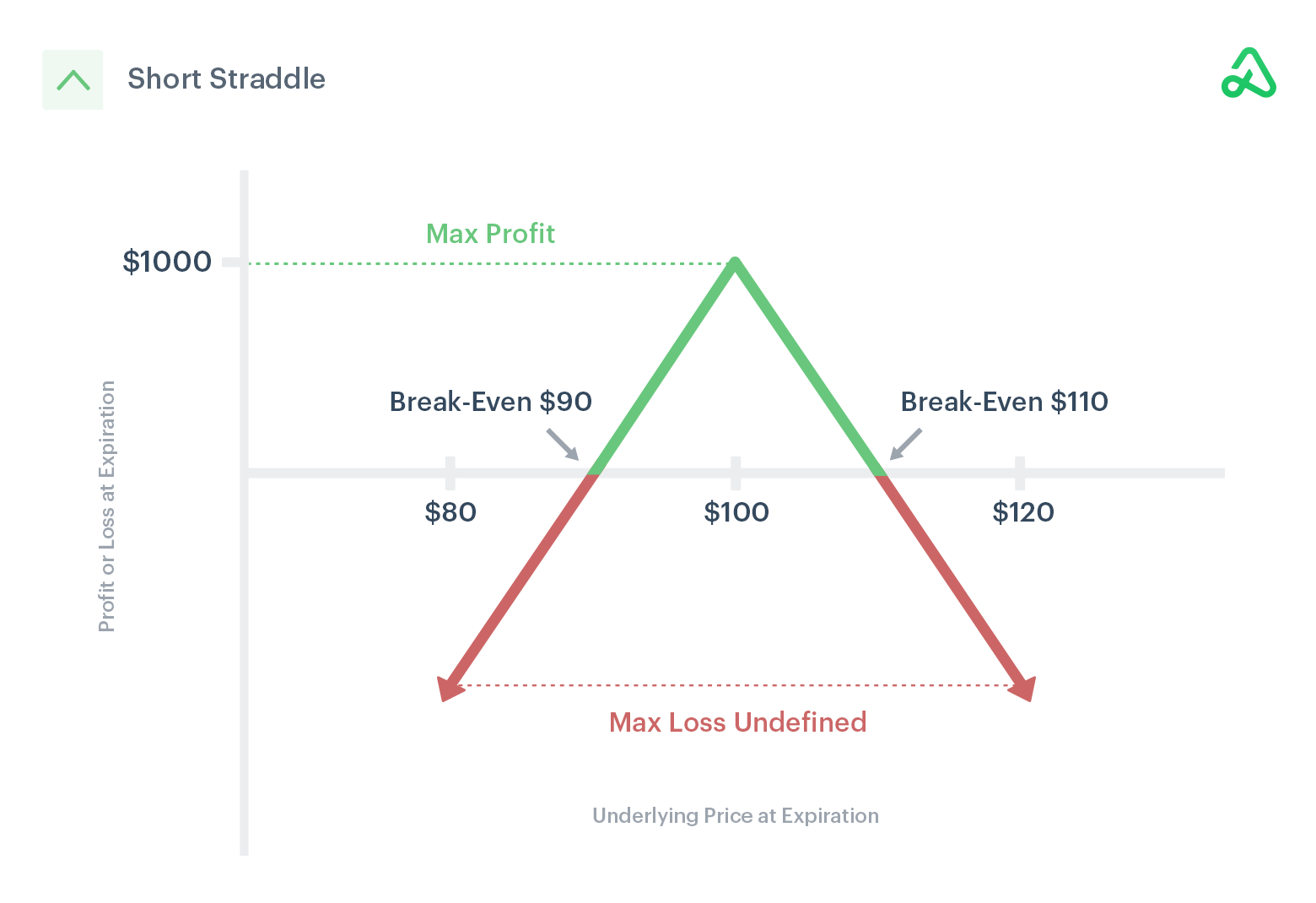

- Sell 1 Call Option @ Strike $100

- Sell 1 Put Option @ Strike $100

- Premium รวม = $10

- Break-Even = $90 และ $110

- Max Profit = Premium รวม = $1,000

- Max Loss = ไม่จำกัด (ทั้งสองทาง)

การวิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | กำไรจาก Call | กำไรจาก Put | กำไรสุทธิ |

|---|---|---|---|

| $80 | $0 | -$20 | -$10 (ขาดทุน) |

| $90 | $0 | -$10 | $0 (Break-Even) |

| $100 | $0 | $0 | $10 (Max Profit) |

| $110 | -$10 | $0 | $0 (Break-Even) |

| $120 | -$20 | $0 | -$10 (ขาดทุน) |

Payoff Diagram

พฤติกรรมและการวิเคราะห์ Greek

Delta: เป็นกลางเมื่อเริ่มต้น

- เพราะ Call และ Put มีค่า Delta ตรงข้ามกัน จึงเริ่มต้นใกล้ศูนย์

- เมื่อราคาขยับ ➜ Delta จะเบ้ไปข้างหนึ่ง

Gamma: สูงและติดลบ

- การเคลื่อนไหวของ Delta รุนแรงเมื่อราคาเข้าใกล้ Break-Even

- ทำให้ตำแหน่งเสี่ยงสูงขึ้นหากราคาเริ่ม Break Out

Vega: ติดลบ

- Short Straddle ได้ประโยชน์เมื่อ Volatility ลดลง

- ถ้า IV เพิ่ม ➜ Option แพงขึ้น ➜ ขาดทุน

Theta: บวก

- ได้กำไรจาก Time Decay (ทุกวัน)

- เหมาะกับตลาดนิ่งที่ราคาไม่วิ่ง

เทคนิคการตั้งค่า (Tuning & Optimization)

1. เลือก Strike ที่อยู่ At-The-Money (ATM)

- เพื่อให้ Delta เป็นกลางและได้ Premium สูงสุด

2. เลือกวันหมดอายุสั้นถึงกลาง (7-30 วัน)

- เพื่อใช้ประโยชน์จาก Theta และลดความเสี่ยงจาก Vega

3. ใช้ IV Rank สูง

- เปิด Short Straddle เมื่อ IV สูง ➜ ขาย Option ได้แพง ➜ ได้ Premium สูง

4. จัดการขนาดพอร์ตอย่างรัดกุม

- เนื่องจาก Max Loss ไม่จำกัด ➜ ต้องมี Stop-Loss หรือ Hedge

จุดเด่นของกลยุทธ์

- ได้รับ Premium สูงสุดเมื่อเทียบกับกลยุทธ์ Option แบบอื่น

- ได้กำไรจาก Time Decay (Theta บวก)

- ใช้ประโยชน์จากตลาดนิ่งหรือลดความผันผวน (Volatility Contraction)

- เหมาะสำหรับช่วงที่ IV สูงและราคาคาดว่าไม่เคลื่อนไหวมาก

ข้อควรระวัง

- ความเสี่ยงไม่จำกัดทั้งด้านบนและด้านล่าง

- ต้องมีการบริหารความเสี่ยงอย่างเข้มงวด เช่น ใช้ Stop-Loss หรือ Hedge

- ไม่เหมาะในช่วงที่มีข่าวสำคัญหรือคาดการณ์การเคลื่อนไหวรุนแรงของราคา

- ต้องติดตามพอร์ตอย่างใกล้ชิด เพราะการ Break Out เล็กน้อยสามารถเปลี่ยนกำไรเป็นขาดทุนได้อย่างรวดเร็ว

Adjust Short Straddle

หากราคาหลุดกรอบและมุ่งหน้าไปทางใดทางหนึ่ง:

- สามารถ Roll ฝั่งที่เสียเปรียบให้เข้าใกล้ราคาปัจจุบัน เพื่อรับ Credit เพิ่ม

- หรือแปลงสถานะเป็น Inverted Straddle หรือ Broken-Wing Butterfly เพื่อลดความเสี่ยงบางด้าน

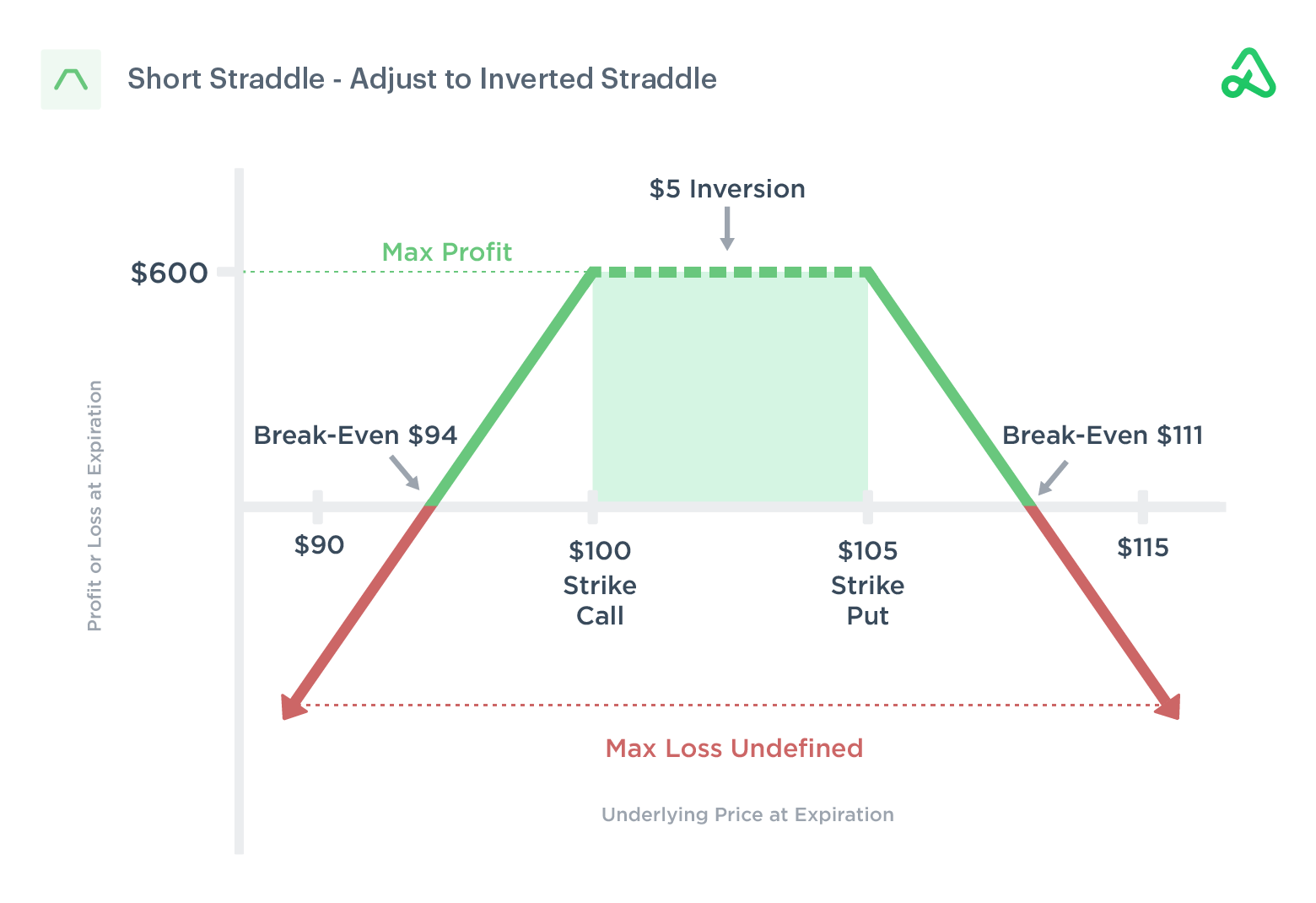

1. Adjust to Inverted Straddle

- เช่นเดิม Short Call และ Put @ 100 รับ Credit $10

- ปรับ: Roll Short Put ขึ้นไปที่ 105 ➜ Inversion = $5

- รับ Credit เพิ่มอีก $1 ➜ Max profit ใหม่ $600 ถ้าราคาอยู่ $100-$105

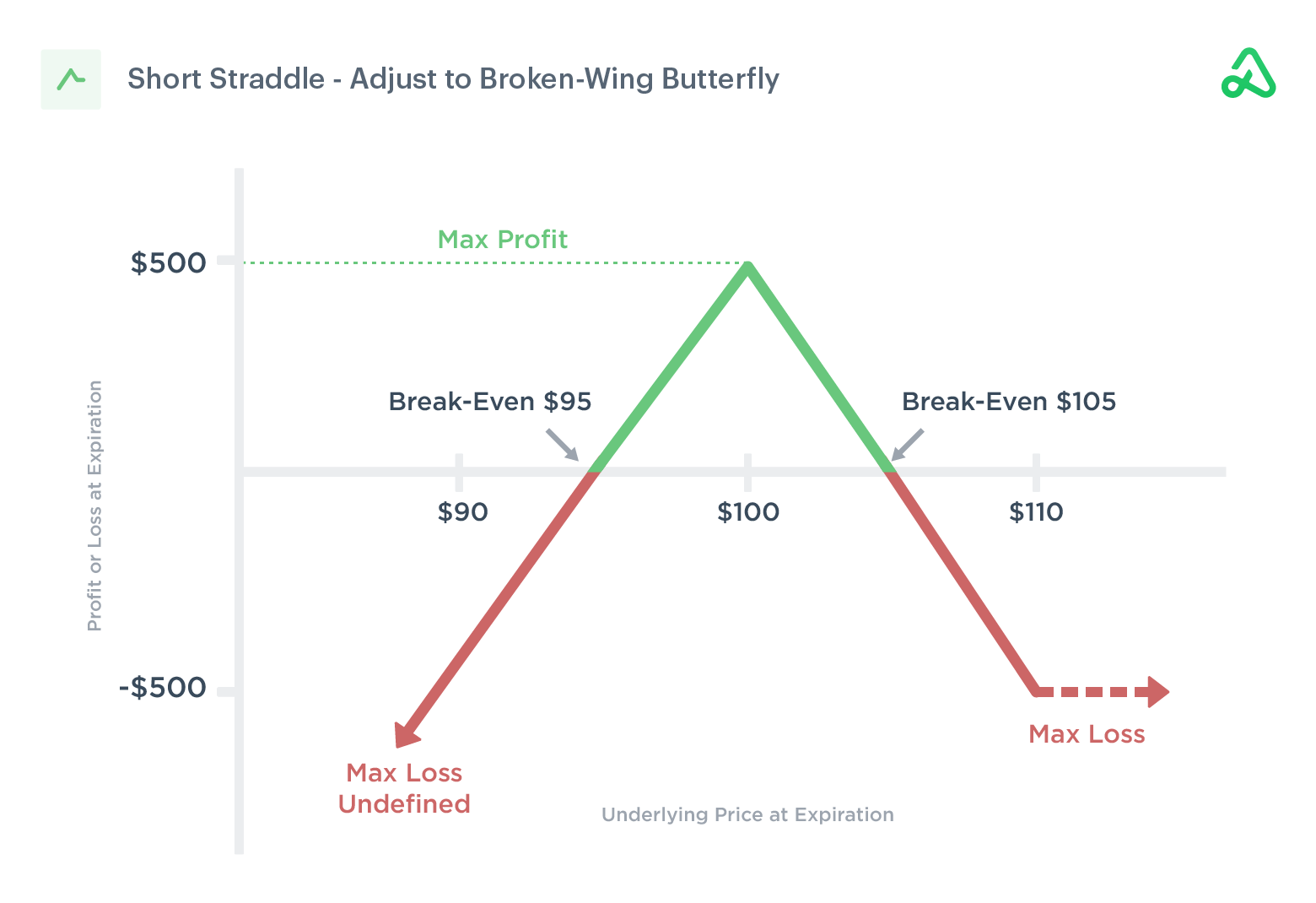

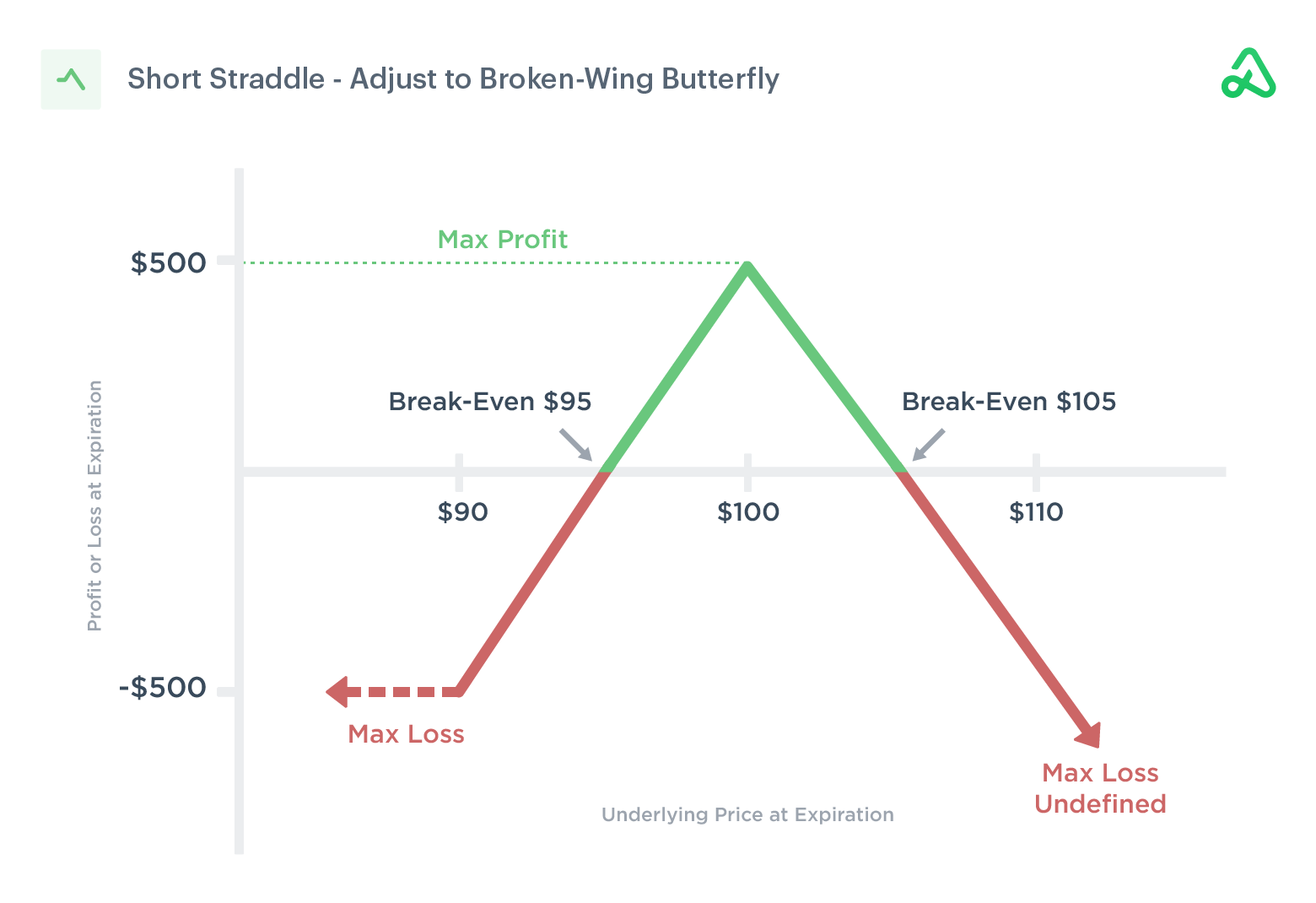

2. Adjust to Broken-Wing Butterfly (ฝั่งเดียว)

- เพิ่ม Long Option ฝั่งเดียวเพื่อจำกัดขาดทุนด้านเดียว

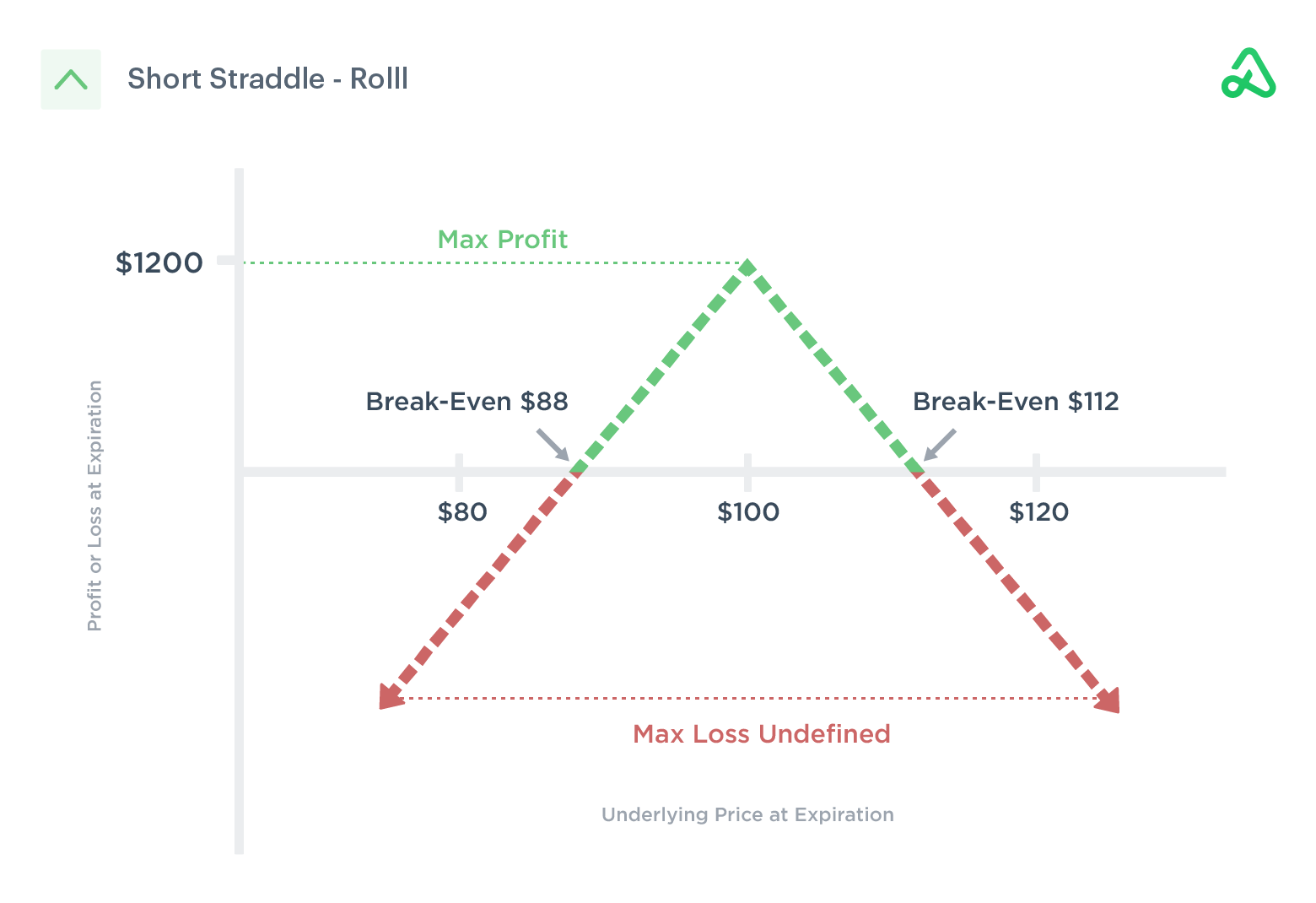

Rolling a Short Straddle

หากใกล้หมดอายุและราคายังอยู่ในกรอบ ➜ สามารถ Roll สถานะไปเดือนถัดไปเพื่อรับ Credit เพิ่ม:

- ซื้อคืน Straddle ปัจจุบัน (BTC)

- เปิด Short Straddle ใหม่ที่ Strike เดิม วันหมดอายุใหม่ (STO)

- รับ Credit ใหม่ ➜ ขยายช่วงกำไรและลด Break-Even Risk

Hedging a Short Straddle (Refine a risk)

หากราคาวิ่งแรงและเข้าใกล้ขาดทุน:

- ซื้อ Option ฝั่งตรงข้ามเพื่อจำกัดขาดทุน ➜ เปลี่ยนเป็น Credit Spread หรือ Broken-Wing Butterfly

ตัวอย่าง:

- Short Straddle @ 100, รับ Credit $10

- หากราคาขึ้น: Buy Call @ 110 ➜ Max Loss ด้านบน = Spread Width - Credit ($500)

- หากราคาลง: Buy Put @ 90 ➜ Max Loss ด้านล่าง = Spread Width - Credit ($500)

Short Straddle เป็นกลยุทธ์ที่ใช้ในตลาดนิ่ง หรือช่วงเวลาที่คาดว่า Volatility จะลดลง โดยมีจุดแข็งที่ Theta บวก และได้ Credit สูง แต่ต้องบริหารความเสี่ยงให้ดี เพราะการขาดทุนไม่จำกัด