Straddle

กลยุทธ์ Straddle คืออะไร

Straddle หรือที่เรียกว่า Long Straddle เป็นกลยุทธ์ที่ใช้เมื่อคาดว่าราคาของสินทรัพย์จะมีความผันผวนอย่างรุนแรง

แต่ไม่สามารถคาดเดาทิศทางว่าจะขึ้นหรือลง กลยุทธ์นี้จึงเหมาะสำหรับการเทรดก่อนเหตุการณ์สำคัญ เช่น ผลประกอบการ, การประกาศดอกเบี้ย หรือข่าวใหญ่

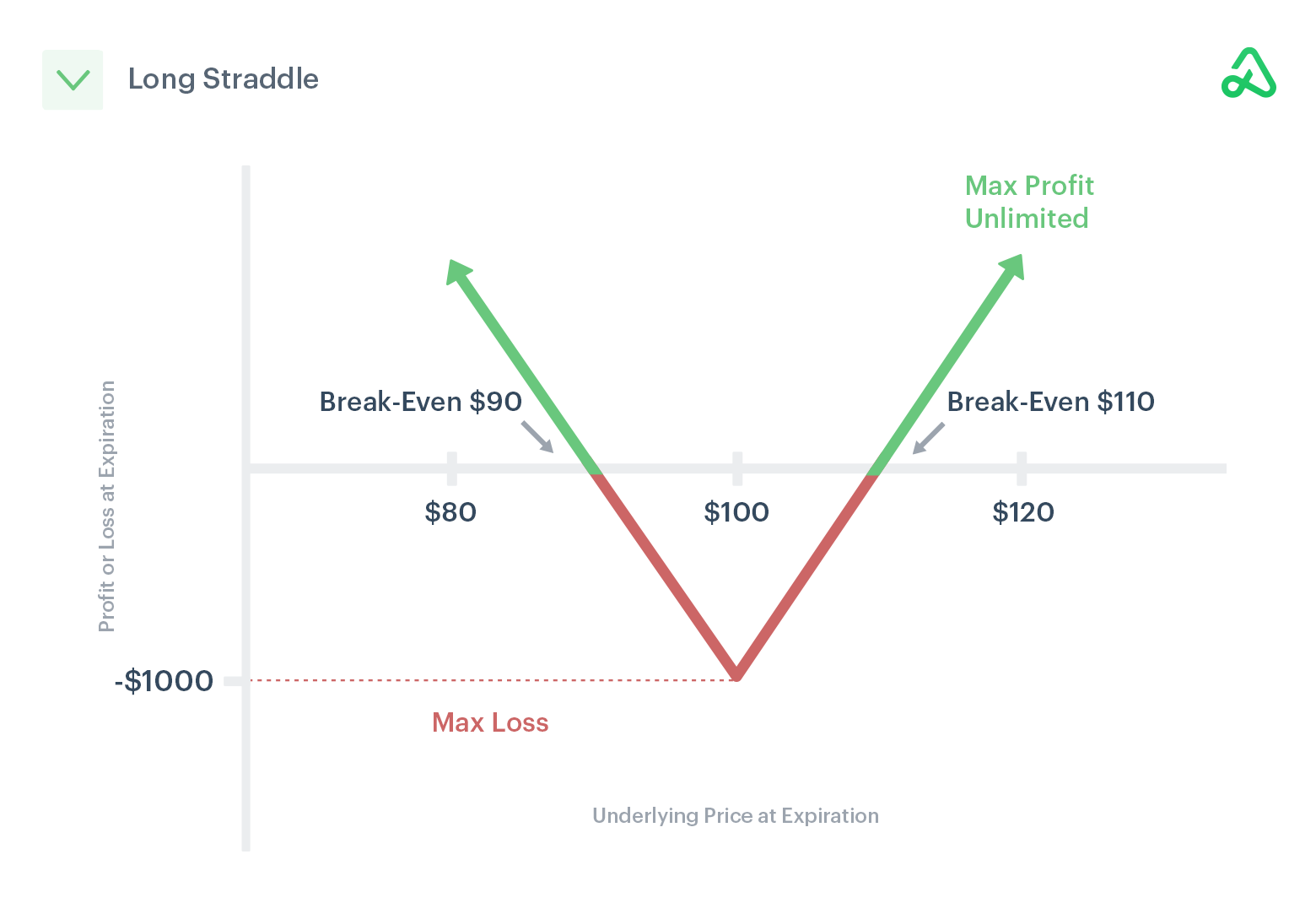

โครงสร้างของกลยุทธ์ Long Straddle

- Buy 1 Call Option @ Strike $100

- Buy 1 Put Option @ Strike $100

- Premium รวม = $10

- Break-Even Price = $110 หรือ $90

- Max Loss = $10 x 100 = $1,000

- Max Profit = ไม่จำกัด (ถ้าราคาขยับแรงมาก)

การวิเคราะห์ผลตอบแทน

| ราคาหุ้น ณ วันหมดอายุ | กำไรจาก Call | กำไรจาก Put | กำไรสุทธิ |

|---|---|---|---|

| $80 | $0 | $20 | $10 |

| $90 | $0 | $10 | $0 (Break-Even) |

| $100 | $0 | $0 | -$10 (Max Loss) |

| $110 | $10 | $0 | $0 (Break-Even) |

| $120 | $20 | $0 | $10 |

| ต่ำกว่า $90 หรือ สูงกว่า $110 | เพิ่มขึ้นเรื่อย ๆ | เพิ่มขึ้นเรื่อย ๆ | เพิ่มขึ้นเรื่อย ๆ |

กราฟ Payoff Diagram

จุดเด่นของ Straddle

- ทำกำไรจากความผันผวน ไม่จำเป็นต้องเดาทิศทาง

- มีศักยภาพกำไรสูง หากราคาขยับแรงทั้งสองทาง

- ความเสี่ยงจำกัดที่ค่า Premium รวม

ข้อควรระวัง

- หากราคาหุ้นนิ่ง ➜ ขาดทุนเต็มจำนวนที่จ่ายไป (Max Loss)

- ต้องการ Volatility สูงมากเพื่อให้คุ้มกับค่า Premium

- เวลาที่เหลือจนหมดอายุมีผลอย่างมาก (Time Decay)

พฤติกรรมและการวิเคราะห์ Greek

การทำความเข้าใจ Greek ในกลยุทธ์ Long Straddle เป็นสิ่งสำคัญ เนื่องจากตัวเลือกทั้งสองฝั่ง (Call + Put) มีความอ่อนไหวต่อปัจจัยต่าง ๆ:

Delta: เป็นกลาง (Delta-Neutral)

- โดยทั่วไป Delta ของ Long Straddle จะใกล้เคียง ศูนย์ ในช่วงเปิดสถานะ เพราะ Call และ Put มีค่า Delta ตรงข้ามกัน

- เมื่อราคาเคลื่อนไหวออกจาก Strike ไปด้านใดด้านหนึ่ง Delta จะเคลื่อนไปทางนั้น เช่น ถ้าราคาขึ้น ➜ Delta กลายเป็นบวก (ฝั่ง Call มีค่าเพิ่มขึ้น)

Gamma: สูง

- Long Straddle มีค่า Gamma สูง ➜ ตำแหน่งจะตอบสนองเร็วมากเมื่อราคาหุ้นขยับ

- เหมาะกับการเทรดในช่วงที่ราคาคาดว่าจะ “ระเบิดทิศ”

Vega: สูง

- Straddle เป็นกลยุทธ์ที่ ได้ประโยชน์จากการเพิ่มขึ้นของ Volatility (IV)

- เมื่อ IV เพิ่มขึ้น ➜ มูลค่า Option ทั้ง Call และ Put เพิ่มขึ้น ➜ กำไร

Theta: ติดลบมาก

- ข้อเสียหลักของ Straddle คือการขาดทุนตามเวลา (Time Decay)

- ถ้าราคาไม่เคลื่อนไหว ➜ ค่า Theta จะกัดกินมูลค่า Option ทุกวัน

ถ้า Sideway ➜ ขาดทุนสะสมจาก Theta

เทคนิคการตั้งค่า (Tuning & Optimization)

การตั้งค่า Straddle ที่เหมาะสมขึ้นอยู่กับวัตถุประสงค์และมุมมองของนักเทรด:

1. เลือก Strike ใกล้ราคาปัจจุบัน (ATM)

- กลยุทธ์ Straddle ต้องเปิดที่ At-The-Money (ATM) เพื่อให้ Delta ใกล้ศูนย์ และใช้ประโยชน์จาก Volatility สูงสุด

2. เลือกวันหมดอายุที่เหมาะสม

- ระยะสั้น (7-21 วัน): Theta รุนแรง ➜ เหมาะกับเหตุการณ์เฉพาะ เช่น Earnings

- ระยะกลาง (30-45 วัน): สมดุลระหว่าง Vega กับ Theta

- ระยะยาว (>60 วัน): Vega สูง ➜ เหมาะกับเทรด volatility play ล่วงหน้า

3. ปรับขนาดตาม Risk Profile

- ขนาดที่เหมาะสมควรสะท้อนความเสี่ยงที่ยอมรับได้ เพราะ Max Loss คือ Premium ทั้งหมด

- ควรใช้ในพอร์ตไม่เกิน 2-5% ต่อ Straddle หากยังไม่ชำนาญ

4. ใช้ IV Rank/Percentile

- เลือกเปิด Straddle เมื่อ IV อยู่ในระดับต่ำ และคาดว่าจะเพิ่มขึ้น

- จะทำให้ Vega ทำงานเป็นบวกอย่างเต็มที่

และควรหลีกเลี่ยงตลาดนิ่งที่มี Theta ลบและ Vega ไม่มีประโยชน์

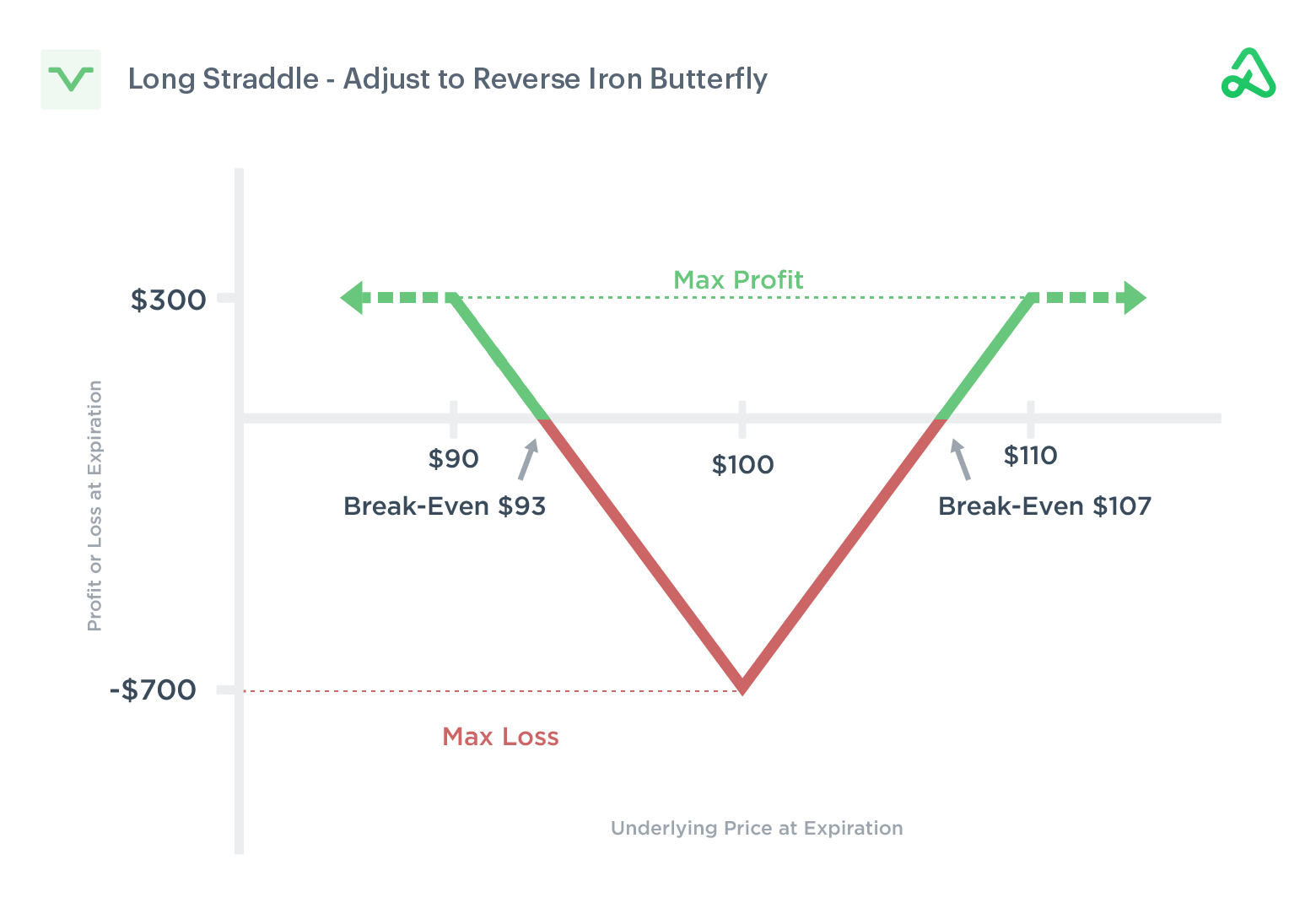

Adjust Straddle

หากราคาเคลื่อนไหวไม่รุนแรงเท่าที่คาด และกลัวว่าจะขาดทุนจาก Time Decay

สามารถ ขาย Call และ Put ที่อยู่นอกกรอบเพิ่ม เพื่อเปลี่ยน Long Straddle ให้เป็น Reverse Iron Butterfly

- เพิ่มความสามารถในการรับเครดิตจากขอบนอก

- ลดต้นทุนโดยรวม และลด Max Loss

- แต่จะ จำกัด Max Profit และ ช่วงกำไรแคบลง

ตัวอย่าง:

- เดิม:

- Buy Call @ 100

- Buy Put @ 100

- ปรับเพิ่ม:

- Sell Call @ 110

- Sell Put @ 90

- Break-Even ใหม่ = $93 และ $107

- Max Loss ลดเหลือ $700

- Max Profit ถูกจำกัดไว้สูงสุด $300

- เหมาะเมื่อ Volatility หดตัวลง หรือเหลือเวลาไม่มาก

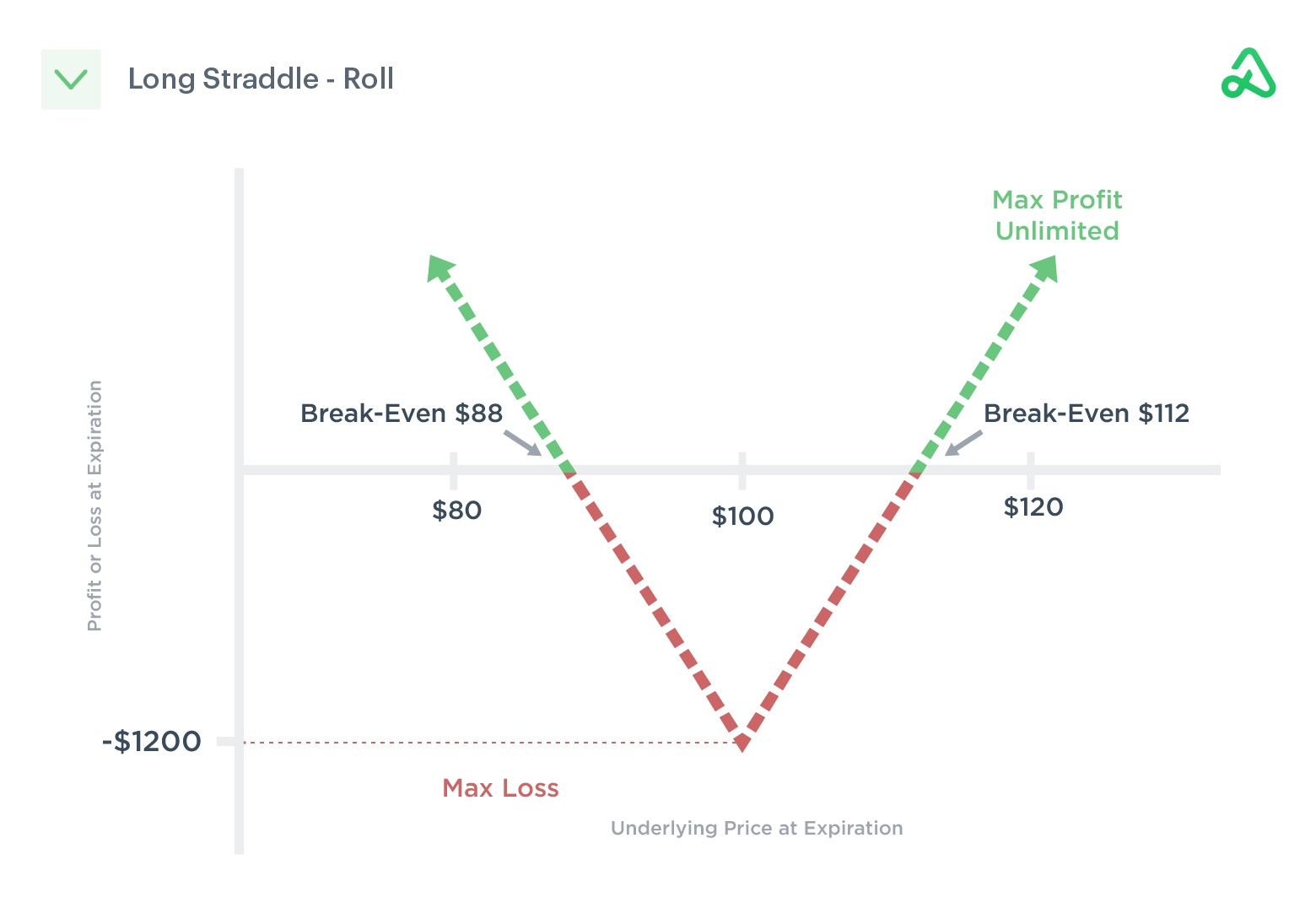

Rolling a Straddle

หากราคายังไม่ Break Out และใกล้หมดอายุ

สามารถ Roll สถานะ Straddle ไปเดือนถัดไป โดยขาย Straddle ปัจจุบัน แล้วเปิด Straddle ใหม่ที่วันหมดอายุไกลขึ้น

- จะทำให้ขยายช่วงเวลาให้ราคาวิ่งตามคาด

- แต่ต้อง จ่าย Premium เพิ่ม ➜ เพิ่ม Max Loss และ Break-Even

ตัวอย่าง:

- เดิมถือ Long Straddle (Call + Put @ 100, Premium รวม $10)

- Roll ไปเดือนใหม่ โดยจ่าย Premium ใหม่รวม $12

- Break-Even ใหม่ = $88 และ $112

- Max Loss = $1,200

- เหมาะกับการยืดเวลาเมื่อยังมั่นใจว่าราคาจะวิ่งแรง

Hedging a Straddle

Long Straddle เป็นกลยุทธ์ที่อยู่ฝั่ง “ผู้ซื้อ Volatility”

จึงอาจไม่จำเป็นต้อง Hedge แบบทั่วไป แต่สามารถพิจารณาเทคนิคต่อไปนี้:

1. Partial Hedge ด้วย Spreads

- หากราคาวิ่งไปข้างใดข้างหนึ่งอย่างชัดเจน

➜ สามารถ ขาย Option ฝั่งที่ไม่จำเป็น เพื่อล็อกกำไรฝั่งที่ชนะ ➜ หรือเปลี่ยนให้กลายเป็น Vertical Spread

2. Dynamic Hedge ด้วย Delta Neutral

- หากต้องการควบคุม Delta ➜ สามารถใช้หุ้น หรือ Option เพิ่มเพื่อทำ Delta Hedging

- เหมาะกับพอร์ตขนาดใหญ่ และการจัดการความเสี่ยงแบบ Active

แต่ต้องบริหารต้นทุน, ความเสี่ยง และ Break-Even ใหม่ให้เหมาะสมกับแนวโน้มตลาด

สรุป

แต่ไม่มั่นใจว่าจะขึ้นหรือลง การจ่าย Premium ล่วงหน้าเป็นต้นทุนในการเปิดโอกาสทำกำไรแบบไร้ทิศทาง