Theta Decay Optimization

Theta Decay Optimization

Theta คืออะไร? (ทบทวน)

- Theta วัดอัตราการลดลงของมูลค่า Option เมื่อเวลาผ่านไป (Time Decay) โดยที่ราคาของ Underlying และ Volatility คงที่

- ค่า Theta เป็นลบเสมอสำหรับ Long Options (เช่น Long Call, Long Put)

- ค่า Theta เป็นบวกสำหรับ Short Options (เช่น Short Call, Short Put)

ตัวอย่าง:

- Theta = -0.05 หมายความว่า มูลค่า Option จะลดลง 0.05 บาทต่อวัน ถ้าปัจจัยอื่นคงที่

ลักษณะของ Theta Decay

- Time Decay เร่งขึ้นใกล้วันหมดอายุ โดยเฉพาะสำหรับ ATM Options

- Theta จะ สูงที่สุดเมื่อ Option อยู่ที่ At-the-Money (ATM)

- ยิ่ง Option เคลื่อนห่างจาก ATM → เข้าไป ITM หรือ OTM → Theta จะ ลดลง

- อัตรา Decay ไม่เป็นเส้นตรง แต่จะโค้ง (Exponential Decay) กล่าวคือ

- ตอนต้นของอายุ Option → Theta ลดลงแบบค่อยเป็นค่อยไป

- ใกล้หมดอายุ → Theta เร่งความเร็วในการลดลง (Accelerates near expiration)

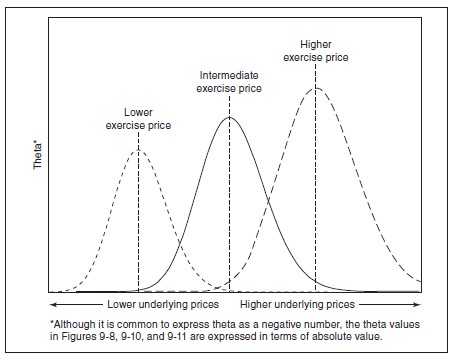

อธิบายภาพ

- Theta สูงที่สุดเมื่อ Option อยู่ At-the-Money

- เมื่อ Underlying เคลื่อนห่างจาก Exercise Price ไม่ว่าจะขึ้นหรือลง → Theta ลดลง

- ความสัมพันธ์นี้เกิดขึ้นเพราะ Option ที่อยู่ ATM มีความไม่แน่นอนมากที่สุด → ราคาจะ “เสียมูลค่าเวลา” ได้เร็วกว่า

เทคนิคการเพิ่มประสิทธิภาพการใช้ Theta (Theta Optimization)

Theta เป็น Greek ที่บ่งบอกถึงการลดลงของมูลค่า Option เมื่อเวลาผ่านไป หรือที่เรียกว่า “Time Decay”

นักเทรดที่เข้าใจการใช้ประโยชน์จาก Theta สามารถออกแบบกลยุทธ์ให้พอร์ตมีกำไรจากการเสื่อมค่าของ Option โดยไม่ต้องพึ่งพาการเคลื่อนไหวของราคา

1. เลือกกลยุทธ์ที่ได้ประโยชน์จาก Theta

กลยุทธ์ที่มี Theta เป็นบวก (Positive Theta) จะได้เปรียบเมื่อเวลาผ่านไปโดยที่ราคาไม่เคลื่อนแรง

- Credit Spreads เช่น Bull Put Spread และ Bear Call Spread → ได้รับเครดิตตั้งแต่ต้น และได้ประโยชน์จาก Time Decay

- Short Straddle / Short Strangle → เก็บ Time Value จาก Option ทั้ง Call และ Put

- Covered Call → ขาย Call ที่มีมูลค่า Time Value เพื่อให้ได้ Theta เชิงบวกต่อวัน

ยิ่ง Option เสื่อมค่ามากเท่าใด (โดยที่ไม่เคลื่อนราคาแรงเกินไป) → ยิ่งได้กำไรจาก Theta มากขึ้น

2. เข้าเทรดในช่วงที่ Theta Decay เร่งตัว

Time Decay ของ Option ไม่ได้เสื่อมแบบเส้นตรง → จะเริ่มเร่งขึ้นเมื่อใกล้หมดอายุ

- ช่วงที่เหมาะสมคือ 30-45 วันก่อน Expiration

(Optimal Theta Zone) - เป็นช่วงที่ Option มีพรีเมียมพอสมควร และ Time Decay เร็ว

หากถือ Option สั้นเกินไป (<15 วัน) → แม้ Theta สูงแต่ Gamma ก็สูงมาก → เสี่ยงเกินไป

3. ใช้กลยุทธ์ที่มี Positive Theta รวมในพอร์ต

แม้จะมีการถือสถานะหลายขา แต่ควรรวมกันแล้วให้เกิด Net Theta เป็นบวก

- ถือ Credit Spread หลายชุดใน Strike ต่างกัน

- วางโครงสร้างให้พอร์ตโดยรวมได้กำไรจากเวลาที่ผ่านไป แม้บางสถานะจะเป็น Negative Theta

ตัวอย่าง:

Bull Put Spread + Bear Call Spread → ได้ค่า Theta จากทั้งสองฝั่ง (Iron Condor)

Bull Put Spread + Bear Call Spread → ได้ค่า Theta จากทั้งสองฝั่ง (Iron Condor)

4. เลือก Strike ที่เหมาะสมกับ Time Decay

ไม่ใช่ทุก Strike จะให้ Theta ที่คุ้มค่ากับความเสี่ยง

- เลือกขาย Option ที่มี Delta ประมาณ 0.20 - 0.30

- Strike เหล่านี้ให้ค่า Theta ดี และโอกาสถูก In-The-Money ต่ำพอสมควร

Delta 0.20 หมายความว่า มีโอกาสประมาณ 20% ที่ Option จะ Expire แบบ In-The-Money

→ เท่ากับมีโอกาส 80% ที่จะได้เก็บ Time Value ทั้งหมด

→ เท่ากับมีโอกาส 80% ที่จะได้เก็บ Time Value ทั้งหมด

5. Roll Position ก่อน Theta Decay หยุดเร่ง

เมื่อเวลาผ่านใกล้วันหมดอายุ → Theta เริ่มช้าลง ขณะที่ Gamma Risk เพิ่มขึ้นอย่างรวดเร็ว

- ควร Roll Position ไปเดือนถัดไป เมื่อเหลือประมาณ 10-14 วันก่อน Expiration

- เพื่อรักษา Positive Theta และหลีกเลี่ยง Gamma ที่รุนแรง

อย่าปล่อย Credit Spread หรือ Short Option ค้างไว้จนใกล้วันหมดอายุเกินไป

→ แม้ Theta ยังบวก แต่ Risk อาจไม่คุ้ม

→ แม้ Theta ยังบวก แต่ Risk อาจไม่คุ้ม

การใช้ Theta ให้เกิดประโยชน์สูงสุด คือการเลือกกลยุทธ์ + ช่วงเวลา + Strike ที่เหมาะสม

การวางแผนล่วงหน้าและบริหาร Position อย่างมีวินัย ช่วยให้ Time Decay กลายเป็น “เพื่อน” ที่สร้างกำไรอย่างมั่นคง

การวางแผนล่วงหน้าและบริหาร Position อย่างมีวินัย ช่วยให้ Time Decay กลายเป็น “เพื่อน” ที่สร้างกำไรอย่างมั่นคง

ตัวอย่างการใช้ Theta Optimization จริง

สถานการณ์:

- ตั้ง Bull Put Spread ที่มีอายุ 45 วัน (DTE) โดยรับ Credit 2,000 บาท

- หลังจากถือ 20 วัน ราคาหุ้นนิ่ง ไม่เคลื่อนไหวมาก → Spread มีมูลค่าเหลือเพียง 800 บาท

Action:

- ปิดสถานะตอนที่ Premium เหลือ 800 บาท → เท่ากับได้กำไร 1,200 บาท (คิดเป็น 60% ของ Credit ที่ตั้งเป้าไว้)

- การปิดก่อนกำหนดช่วยล็อกกำไรจาก Time Decay โดยไม่เสี่ยงถือใกล้วันหมดอายุที่ Gamma Risk จะเพิ่มสูงมาก

อธิบายเพิ่มเติม:

- หากปล่อยสถานะยาวเกินไป (ใกล้หมดอายุ) ความผันผวนของ Delta และ Gamma จะเพิ่มขึ้น

- แม้ว่า Premium จะยังลดลงต่อได้อีก แต่ความเสี่ยงจากการแกว่งแรงของราคาหุ้นจะสูงขึ้นมาก

ผลลัพธ์:

- ได้ประโยชน์จาก Theta Decay อย่างมีประสิทธิภาพ

- ลดโอกาสเกิด Drawdown กะทันหันจากการเคลื่อนไหวผิดทิศทางของตลาดในช่วงใกล้หมดอายุ

กลยุทธ์ Theta Optimization ที่ดีไม่ใช่ถือจนหมดอายุ แต่รู้จักปิดสถานะเมื่อเก็บกำไรได้ตามเป้า และความเสี่ยงเริ่มสูงขึ้น

ความสัมพันธ์ Theta กับ Greeks อื่น

- Gamma: พอร์ตที่มี Theta บวกสูงมักมี Gamma Risk สูง → เมื่อเข้าใกล้หมดอายุ ต้องบริหารให้สมดุล ไม่ปล่อยให้ Gamma ทำให้พอร์ตเหวี่ยงเกินไป

- Vega: เมื่อ IV ลดลง → Option Premium จะยุบตัวเร็วขึ้น → Time Decay เร่งตัว

- Delta: ในตลาดนิ่ง Theta จะทำงานเต็มที่ แต่ถ้าตลาดเคลื่อนไหวแรง การเปลี่ยนแปลงของ Delta อาจทำให้ขาดทุนเร็วกว่าที่ Theta ชดเชยได้

สรุป

- Theta Decay คือโอกาสทำกำไรสำหรับเทรดเดอร์ที่เน้นกลยุทธ์แบบ Short Premium

- การเลือกเวลาที่เหมาะสม, เลือกกลยุทธ์ที่ใช่ และการ Roll Position อย่างมีวินัย ช่วยเพิ่มประสิทธิภาพการสร้างรายได้จาก Time Decay อย่างยั่งยืน