Mastering Delta Management

Delta คืออะไร? (ทบทวน)

- Delta วัดการเปลี่ยนแปลงราคาของ Option เทียบกับการเปลี่ยนแปลงราคาของสินทรัพย์อ้างอิง

- ค่า Delta ของ Call Option: 0 ถึง +1

- ค่า Delta ของ Put Option: 0 ถึง -1

ตัวอย่าง:

- Call Option Delta = +0.50 → หุ้นขึ้น 1 บาท, Option ขึ้น 0.50 บาท

- Put Option Delta = -0.30 → หุ้นขึ้น 1 บาท, Option ลง 0.30 บาท

แนวคิด Delta Management เชิงลึก

ในพอร์ตจริงที่มีหลายสถานะ Options หรือ Multi-Leg Positions:

- ต้องวิเคราะห์ “Net Delta” ของพอร์ต

- ต้องเข้าใจว่า Delta ของพอร์ตไม่ได้คงที่ (Dynamic Delta)

- ต้องวางแผนการปรับ (Adjustment) เพื่อควบคุม Exposure ให้สอดคล้องกับมุมมองตลาด

เทคนิคการบริหาร Delta ในพอร์ต Options

ในกลยุทธ์ที่ใช้ Delta เป็นแกนกลาง (Delta-Driven Strategy) การควบคุม Net Delta ของพอร์ตให้สอดคล้องกับมุมมองตลาดเป็นสิ่งสำคัญ เทคนิคต่อไปนี้ช่วยให้นักเทรดสามารถปรับพอร์ตให้สอดคล้องกับสถานการณ์ได้อย่างมีประสิทธิภาพ:

1. Setting Delta Bias

การตั้งค่า Net Delta ของพอร์ตให้มี Bias ไปในทิศทางที่เราคาดการณ์ตลาดล่วงหน้า

- หากมองตลาด “ขาขึ้น” → ตั้ง Net Delta ให้เป็นบวก (เช่น +0.20 หรือ +20% ของมูลค่าพอร์ต)

- หากมองตลาด “ขาลง” → ตั้ง Net Delta ให้เป็นลบ (เช่น -0.20 หรือ -20%)

เช่น หากพอร์ตมีมูลค่า 1,000,000 บาท การตั้ง Net Delta ที่ +0.20 เท่ากับต้องการให้พอร์ตเคลื่อนไหว +200,000 บาท เมื่อสินทรัพย์อ้างอิงเพิ่มขึ้น 1 จุด

ตั้ง Net Delta = +0.20 เพื่อเทรด Long Bias → หากตลาดขึ้น 1 จุด จะกำไรประมาณ 20% ของพอร์ต

หากตลาดลง 1 จุด → ขาดทุนในระดับเดียวกัน

2. Dynamic Delta Hedging

Delta ยังมีความหมายในเชิง Hedging ซึ่งใช้กำหนด จำนวนสัญญา Option ที่ต้องใช้เพื่อป้องกันความเสี่ยง ของสัญญา Futures หรือหุ้น เมื่อ Net Delta เปลี่ยนแปลงจากระดับที่ตั้งไว้ → ต้องทำการ “ปรับ Delta” ใหม่ให้กลับมาอยู่ในระดับเป้าหมาย เพื่อ Hedging ได้ตามที่ตั้งไว้

ขั้นตอน:

- ตั้ง Threshold ไว้ล่วงหน้า เช่น ±0.10

- หาก Net Delta เคลื่อนที่เกิน Threshold → ดำเนินการ Hedge ทันที

ตั้งเป้า Net Delta = 0.20

ตั้ง Threshold = ±0.10

หาก Net Delta เพิ่มขึ้นเป็น 0.31 หรือ ลดลงเป็น 0.09 → ต้องทำการ Hedge เพื่อกลับมาที่ 0.20

3. Using Synthetic Positions

การใช้เครื่องมือทางการเงินเพื่อปรับ Net Delta ได้อย่างรวดเร็ว เช่น:

- ซื้อขาย Futures หรือ Long/Short Stock

- ใช้ Synthetic Position ด้วย Option (เช่น Synthetic Long = Long Call + Short Put)

ข้อดี:

- ปรับ Delta ได้รวดเร็ว

- บางกรณีต้นทุนต่ำกว่าการเทรดสินทรัพย์จริง

- ใช้ต้นทุนน้อยกว่า (เช่น การใช้ Leverage ผ่าน Futures หรือ Option)

Net Delta ลดลงเหลือ +0.05 → ต้องการเพิ่มกลับเป็น +0.20

สามารถ Long Futures หรือสร้าง Synthetic Long +0.15 เพื่อปรับทันที

4. Greek Layering (การตั้งช่วง Delta Band)

เพื่อหลีกเลี่ยงการปรับ Delta บ่อยเกินไป → ใช้แนวคิด “ช่วง Delta” หรือ Band

- ตั้ง Band เช่น ±0.10 หรือ ±0.15 จากค่าเป้าหมาย

- ปรับเฉพาะเมื่อ Delta หลุดจากช่วงนี้เท่านั้น

- ช่วยลดค่าใช้จ่ายในการเทรด เช่น ค่าคอมมิชชั่น, Slippage

- ช่วยให้พอร์ตไม่ไวเกินไปกับความผันผวนระยะสั้น

ตั้งเป้า Net Delta = 0.20

ตั้ง Band ที่ ±0.15 → ช่วงอนุญาตคือ 0.05 ถึง 0.35

จะไม่ทำการ Hedge หาก Delta ยังอยู่ในช่วงนี้

การผสมผสาน 4 เทคนิคนี้เข้าด้วยกัน ช่วยให้การบริหาร Net Delta ในพอร์ตมีประสิทธิภาพ ลดความผันผวน และสะท้อนมุมมองตลาดได้อย่างแม่นยำ

ความสัมพันธ์ Delta กับ Greeks อื่น ๆ

Delta และความสัมพันธ์กับ Volatility

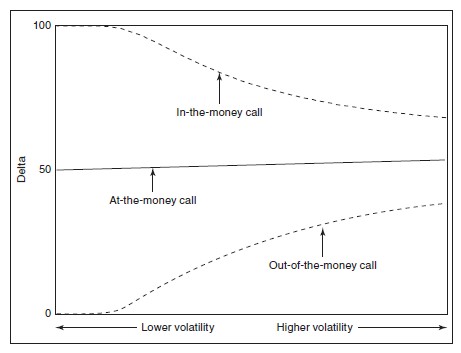

Call Option

- เมื่อ Volatility ต่ำ → Delta ของ Call ที่ OTM (Out of the Money) มีค่าน้อย, ITM (In the Money) มีค่าสูง → ทั้งสองค่าโน้มไปใกล้ 0 และ 1 ตามลำดับ

- เมื่อ Volatility สูง → Delta ของ Call ที่ OTM เพิ่มขึ้น, ITM ลดลง → ทั้งคู่โน้มเข้าใกล้ 0.5

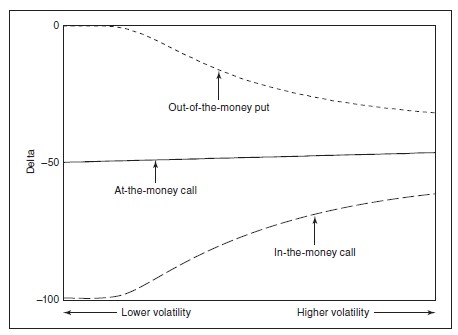

Put Option

- ผลกระทบคล้ายกันแต่ในทิศทางตรงข้าม (ค่า Delta เป็นลบ)

- Volatility สูง → Put Delta เข้าใกล้ -0.5

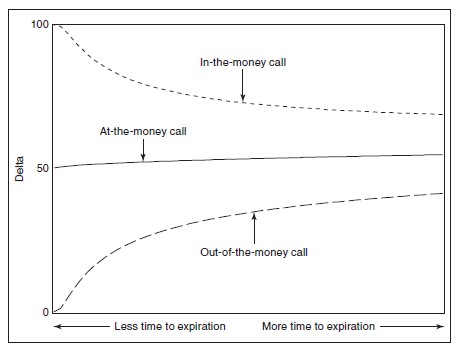

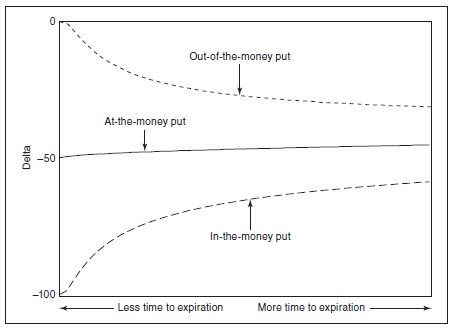

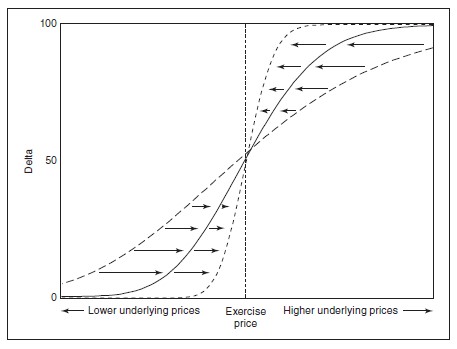

Delta กับอายุของ Option (Time to Expiration)

- เมื่อ เหลือเวลาน้อยลง (ใกล้วันหมดอายุ): Delta ของ At-the-money Option มีแนวโน้มเคลื่อนไปยัง 0 หรือ 100 (Call) / 0 หรือ -100 (Put)

- เมื่อ มีเวลานาน: Delta ของ At-the-money จะใกล้ค่า 0.50

- Delta เมื่อได้รับผลกระทบด้านเวลา และความผันผวน

สรุป

- Delta คือเครื่องมือสำคัญในการควบคุมทิศทางและความเสี่ยงของพอร์ต Options

- Delta ยังบ่งชี้ “โอกาส” ที่ Option จะ In the Money (โดยประมาณ)

- Delta มีความสัมพันธ์กับ:

- Volatility: ยิ่งสูง Delta ยิ่งใกล้ 50

- Time: ยิ่งใกล้หมดอายุ Delta จะ “พุ่ง” ไปสุดขั้ว (0 หรือ 1)

- การตั้ง Delta Target และปรับ Net Delta แบบมีวินัยช่วยเพิ่มเสถียรภาพของพอร์ต

- ต้องติดตาม Net Delta อย่างต่อเนื่อง และบริหารร่วมกับ Gamma และ Vega เพื่อป้องกันความผันผวนรุนแรงในพอร์ต

- ใช้ Delta เพื่อประเมิน Directional Risk, Hedging, และ Probability